Alors que la France s’enfonce de plus en plus dans la dette, certains lorgnent sur l’épargne des « boomers ». Un magot qui dort sur les livrets réglementés et les assurances vie.

Existe-t-il un risque de captation de l’épargne des seniors ?

Ce qu’il faut retenir :

- Les seniors concentrent l’essentiel de l’épargne des Français.

- Leurs placements préférés sont l’immobilier, l’assurance vie et les livrets réglementés.

- Les héritages interviennent de plus en plus tard en raison du vieillissement de la population.

- Les épargnants s’interrogent sur la possibilité par l’État de mobiliser l’épargne réglementée.

Les Français : un peuple d’épargnants

Le patrimoine financier total des Français, hors immobilier, est d’environ 6 400 milliards d’euros.

C’est le double du montant de la dette publique : 3 345 milliards d’euros. C’est ce rapport épargne/dette qui alimente, en ces temps de discussions budgétaires, les rumeurs sur une captation de l’épargne pour réduire le gouffre.

L’épargne en chiffres

- Un taux d’épargne de 18,6 % au premier trimestre 2025 selon la fédération bancaire française (FBF). Pour les retraités, ce chiffre monterait même à 25 % de leurs revenus.

- L’assurance vie est le produit phare des 70 ans et plus puisqu’ils choisissent pour 50,8 % d’entre eux cette forme d’investissement notamment pour les fonds en euros. C’est 45 % dès 60 ans.

- Les livrets réglementés : pratiquement 80 % des ménages en ont un et les seniors l’utilisent massivement pour des raisons de liquidité et de sécurité.

- Les plans épargne retraite (PER) : Ils sont de plus en plus utilisés par les actifs (donc qui ne sont pas encore seniors) avec 1 145 milliards de collecte totale en 2023.

- La Banque de France annonce tout de même 40 % des encours dans des produits en actions, en OPCVM ou autres mais les seniors sont sous-représentés dans cette catégorie d’investissement en raison du risque.

L’immobilier, le vrai placement préféré des seniors

L’immobilier n’est pas considéré comme un élément d’épargne mais plutôt constitutif du patrimoine. 71 % des plus de 70 ans sont propriétaires. Mais outre la résidence principale, l’investissement locatif et les SCPI complètent ce patrimoine « en pierre ». C’est finalement le premier « placement » en valeur des seniors, complété par des assurances vie.

L’épargne des seniors est-elle vraiment improductive ?

C’est la petite musique qu’on entend depuis que la France n’arrive pas à voter de budget et à réduire sa dette. Un ancien premier ministre a même ciblé une catégorie : « les boomers » (nés entre 1945 et 1965) qui ne s’intéresseraient pas aux jeunes générations.

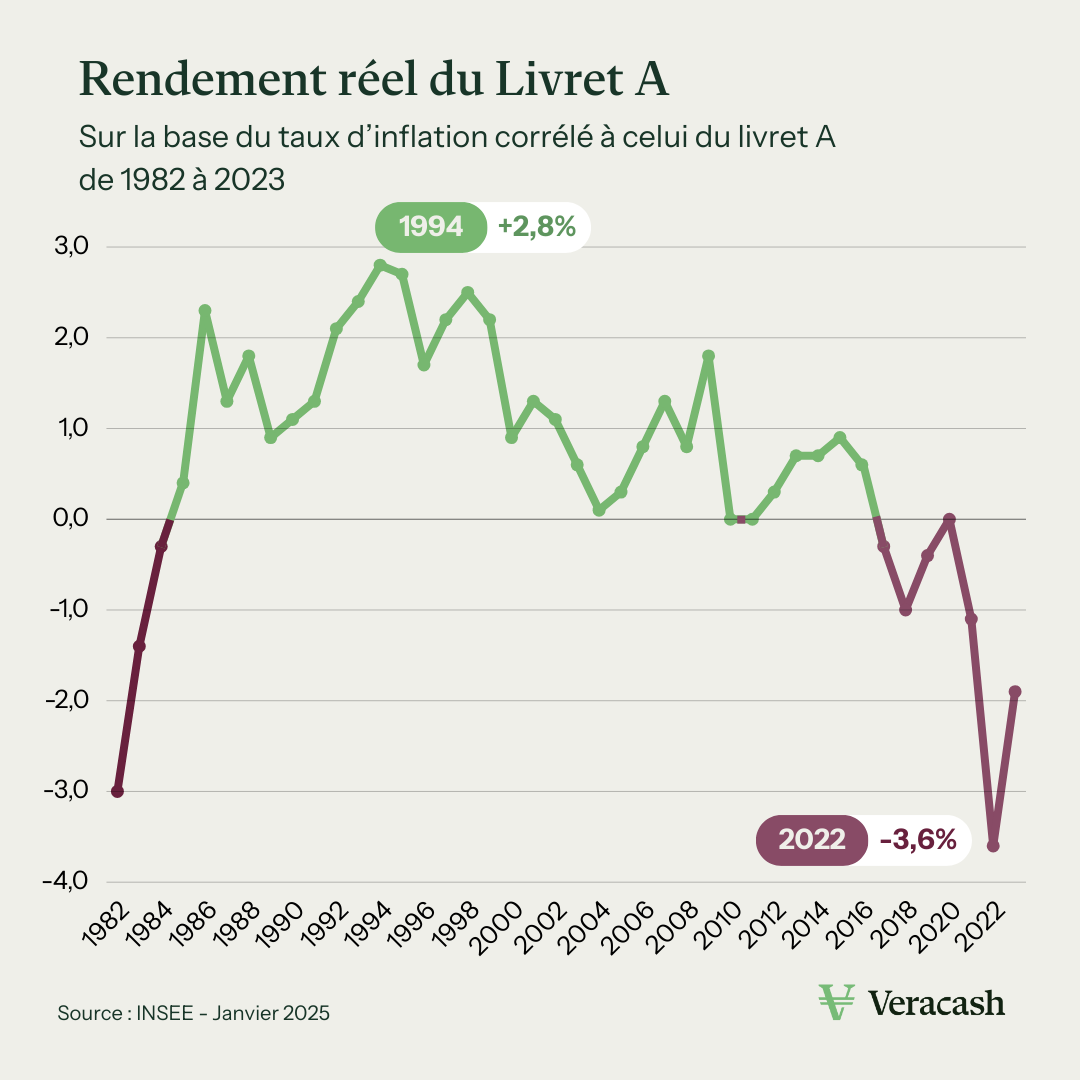

Les livrets réglementés financent l’économie

Si l’épargne placée sur un livret A ne rapporte pas grand-chose (1,7 % depuis le mois d’août 2025), elle est très utile pour le développement du logement et des infrastructures. En effet, elle permet aux grands opérateurs d’emprunter à faible coût auprès de la Caisse des dépôts et consignations (CDC) pour construire des immeubles ou des routes. Il a même été question de financer l’industrie de la défense sur le même modèle.

Les assurances vie permettent à l’État et aux entreprises de se financer

Si on considère que les assurances vie sont sûres, c’est que leurs gestionnaires investissent dans des produits peu risqués :

- Des obligations d’État, c’est-à-dire des emprunts de France Trésor ;

- Des obligations de grandes entreprises qui peuvent ainsi développer des projets sans recourir aux emprunts bancaires.

Donc les seniors prêtent indirectement de l’argent aux grandes entreprises et à la France.

Une épargne stockée et peu réinjectée dans l’économie

Sur France Culture, André Masson, économiste, auteur de « l’héritage au XXIème siècle », pointe un « transfert colossal » du patrimoine des seniors dans les 20 prochaines années. C’est selon lui 9 000 milliards d’euros qui seront transmis aux générations suivantes.

Des héritiers déjà seniors

Sauf qu’avec le vieillissement de la population, les héritages sont touchés de plus en plus tard, quand les héritiers sont déjà seniors à leur tour. Pierre Dauptain, notaire et essayiste à Cachan note : « on hérite à l’âge où l’on mourrait à la fin des années 60 ». Et ça change tout !

Les héritages sont stockés et pas réinjectés

Les héritiers de 60 ou 65 ans ont souvent déjà remboursé leurs crédits, sont à la retraite (même si les pensions se réduisent). À nouveau, ils stockent leurs héritages sur des livrets réglementés et des assurances vie. Ou ils investissent dans la pierre mettant ainsi sous pression le marché immobilier.

Les tentations de captation de l’épargne des seniors

Évidemment, toutes ces sommes qui échappent à l’économie du quotidien donnent des envies aux décideurs politiques. Des milliards d’euros qui permettraient de remettre du carburant dans les entreprises et la consommation des ménages.

L’épargne réglementée est-elle mobilisable ?

Sauf engagement du pays dans une guerre totale, il semble tout à fait improbable qu’un gouvernement capte ce magot. En revanche, comme pour le financement des industries de la défense, les politiques pourraient décider de prêter ces sommes pour financer des secteurs d’activité spécifique ou la recherche par exemple.

Quant aux assurances vie, elles servent déjà à financer en partie la dette et le train de vie de l’État. Ces fonds sont donc déjà mobilisés.

Fiscalité de l’épargne, du patrimoine immobilier et des héritages

Le principal levier à disposition d’un ministre de l’Économie pour réduire la dette, outre la réduction des dépenses publiques, c’est de lever de l’impôt.

Voici une proposition de programme fiscal pour que l’épargne des seniors finance la dette ou dirige les fonds vers l’économie ou les jeunes générations.

- Augmenter les prélèvements sur les gains des assurances vie, sur les livrets autres que le livret A ;

- Réduire la fiscalité sur l’investissement dans les entreprises ;

- Fiscaliser les plus-values sur les résidences principales ;

- Augmenter la fiscalité sur la transmission pour inciter à transmettre plus vite aux générations futures.

Sortir son épargne du système bancaire

Évidemment, ce « programme fiscal » est totalement imaginaire. Et peut-être qu’il ne sera jamais partiellement ou totalement mis en place.

Red flag pour les placements en euros et réglementés ?

Mais le meilleur moyen d’avoir un patrimoine totalement à l’abri de décisions d’un gouvernement, de l’Europe ou d’une institution financière internationale, c’est d’éviter les livrets réglementés ou les placements régulés par les autorités financières et assurantielles.

L’or physique comme réserve de valeur

Et si finalement, la méthode des banques centrales était la bonne ? Leurs réserves sont en partie constituées de liquidités (dollars, euros, yuan, etc.), de bons du Trésor ou d’obligations d’État (de la dette comme une assurance vie). Mais aussi de l’or physique sous forme de barres de 12 kg. Et pour certaines, on parle de centaines ou milliers de tonnes d’or.

Une diversification de son patrimoine qui peut être tout à fait possible pour un particulier.

Veracash propose de transformer des euros en grammes d’or et même d’argent. Les métaux précieux sont stockés en dehors du système bancaire, en Suisse dans des coffres ultra-sécurisés.

Et pour que cette réserve de valeur reste liquide, mobilisable un peu comme un livret A, une carte de paiement permet de consommer dans l’économie réelle… avec de l’or.

Il n’y a RIEN qui dort dans tout le système qui est globalement négatif au point que l’Etat, premier et majoritaire dans la totalité de la monnaie-crédit en circulation, est obligé d’emprunter chaque année ce qu’il rembourse plus tout ce u’il a besoin d’emprunter en supplément chaque année ! Une horreur.

Voici les derniers chiffres des STATINFOS de la Banque de France en date du 30AVRIL dernier communiqués le 23 Juin 2025 :

Total des dépôts et comptes d’épargne dans toutes les régions non cvs : 2.863,6 Milliards € ;

Total des crédits bancaires dans toutes les régions non cvs :-2.661,3 Milliards € !

Rien qu’en métropole, étant entendu que les DOM-TOM prenne tout le reste disponible, sauf 2% de réserves obligatoires à la BCE. Ce qui veut dire que 98% de tous les dépôts de toutes sortes additionnés sont remis en circulation sous formes de crédits divers !

Quant à l’Etat il a déjà fait marcher à plein tube la planche à billets de la BCE ! Plus la Banque de France pour 624,1 Milliards € en Juillet dernier après être passé à 734 Mds € en Déc 2022 ( Situation monétaire de la BDF ) ! C’est seulement le complément des quantitative easings de la BCE !!!!

Etc…

Alors arrêtez de croire au père noël ! Il y a longtemps que et même beaucoup plus que tout à déjà été dépensé !!!

Je suis un ancien Professeur d’Economie Politique sans le supérieur de banque ! J’en ai marre de lire, voir, entendre des conneries !