La 17ème édition du rapport In Gold We Trust a été publiée le 24 mai. Ronald-Peter Stöferle et Mark J. Valek y confirment leur pronostic à horizon 2030 pour le cours de l’or… et se montrent plus haussiers que jamais pour l’avenir du métal d’ici la fin de l’année ! Voici la substantifique moëlle de ce must-read pour tout épargnant en or.

Comme l’a formulé Lénine, « il y a des décennies où rien ne se passe, et des semaines où des décennies se produisent » !

Stöferle et Valek (S&V) dressent la liste des liste des évènements qui se sont succédé à une allure phénoménale au cours de ces derniers mois :

- Pandémie globale de Covid-19 ;

- Crise inflationniste ;

- Polarisation politique accrue ;

- Percées technologiques, avec en particulier l’intelligence artificielle.

Sur le cours de l’or également, il s’est passé des choses fort intéressantes…

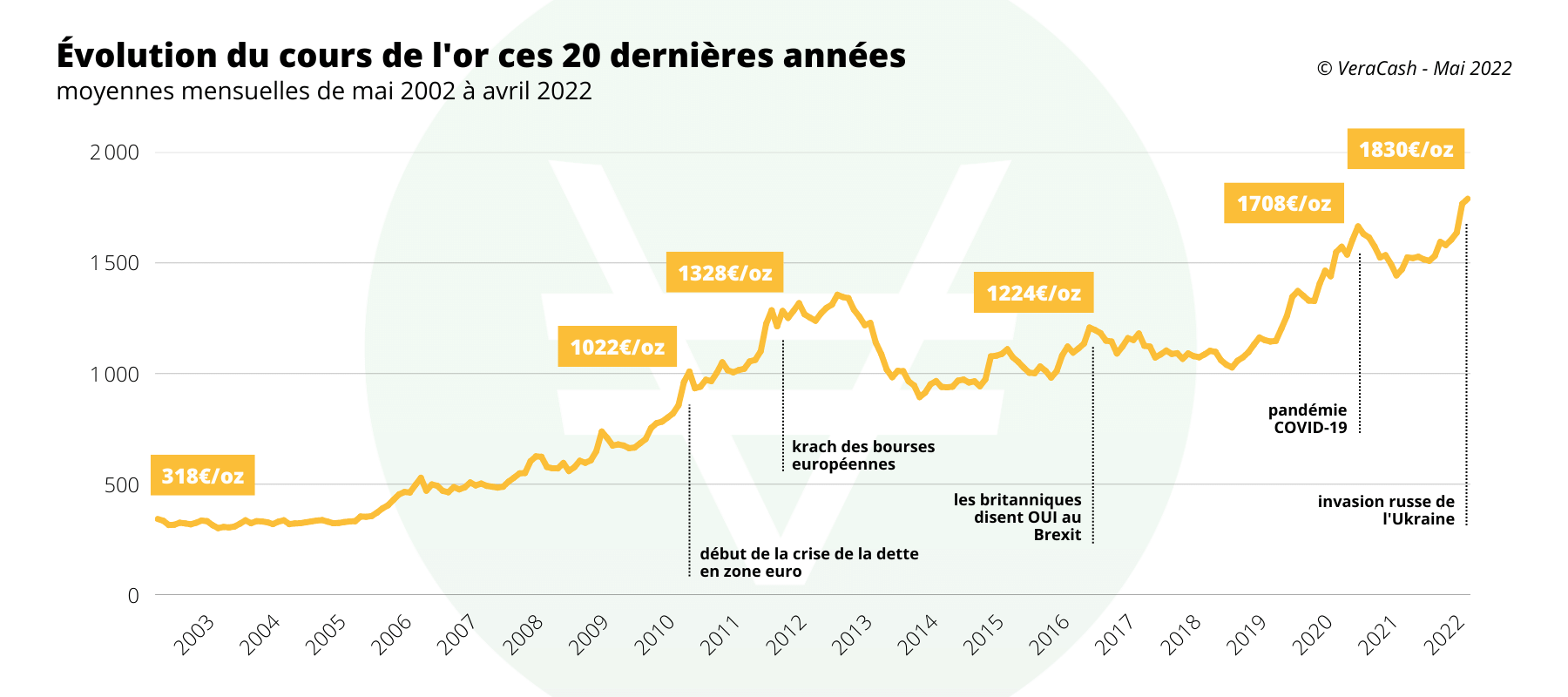

Comment le cours de l’or a-t-il performé ces dernières années ?

Commençons avec l’éléphant au milieu du couloir : ceux qui ont les yeux rivés sur la performance du métal libellée en dollars ont été quelque peu déçus en 2022. En dépit du grand retour de l’inflation, le cours de l’or n’a quasiment pas bougé, enregistrant -0,3% de performance sur l’année, après une contreperformance de -3,5% l’année précédente.

| Année | EUR | USD | GBP | CHF |

|---|---|---|---|---|

| 2000 | 1,2% | -5,3% | 2,4% | -4,2% |

| 2001 | 8,4% | 2,4% | 5,3% | 5,5% |

| 2002 | 5,5% | 24,4% | 12,3% | 3,5% |

| 2003 | -0,2% | 19,6% | 8,0% | 7,4% |

| 2004 | -2,0% | 5,6% | -1,7% | -3,1% |

| 2005 | 35,2% | 18,1% | 31,6% | 36,3% |

| 2006 | 10,4% | 23,0% | 8,1% | 14,1% |

| 2007 | 18,4% | 30,9% | 29,2% | 21,8% |

| 2008 | 10,0% | 5,4% | 43,0% | -0,8% |

| 2009 | 21,8% | 24,8% | 13,0% | 21,1% |

| 2010 | 38,6% | 29,5% | 34,2% | 16,8% |

| 2011 | 13,8% | 10,2% | 10,6% | 10,7% |

| 2012 | 5,0% | 7,1% | 2,4% | 4,5% |

| 2013 | -30,9% | -28,0% | -29,4% | -29,8% |

| 2014 | 11,6% | -1,8% | 4,4% | 9,4% |

| 2015 | -0,2% | -10,4% | -5,3% | -9,7% |

| 2016 | 12,1% | 8,5% | 29,7% | 10,3% |

| 2017 | -0,9% | 13,1% | 3,3% | 8,3% |

| 2018 | 3,0% | -1,5% | 4,3% | -0,8% |

| 2019 | 21,0% | 18,3% | 13,8% | 16,6% |

| 2020 | 14,7% | 25,0% | 21,2% | 14,3% |

| 2021 | 3,6% | -3,6% | -2,6% | -0,6% |

Source : Reuters Eikon, Incrementum AG

En revanche, dès lors que l’on envisage la performance de l’or en euros (la seule devise qui a du sens pour tout épargnant percevant l’essentiel de ses revenus et faisant l’essentiel de ses dépenses en zone euro), la situation est très différente. En 2022, le cours de l’or a bouclé sa 5ème année consécutive dans le vert, avec une performance de 6%. Dans l’indifférence quasi générale, un nouveau plus haut historique a même été atteint le 8 mars 2022 à 1870 €.

Il ne s’agit pas là d’une exception : l’année passée, le cours de l’or a atteint de nouveaux plus hauts historiques dans quasiment toutes les grandes devises… à l’exception notable de dollar.

Et en 2023, le prix métal tutoie ses records en dollars et en euros, sans être pour le moment être parvenu à les atteindre…

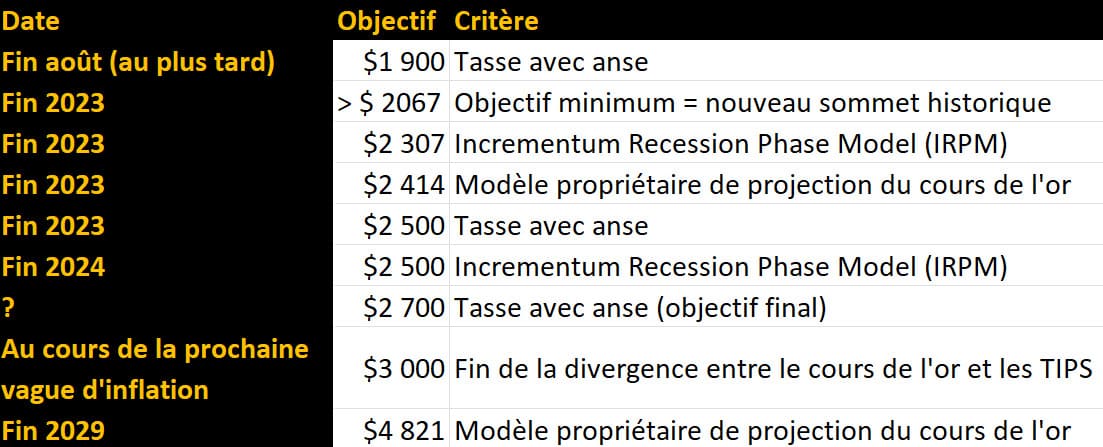

À quel cours de l’or Stöferle et Valek s’attendent-ils d’ici fin 2023 ?

Dans les quelques centaines de pages consacrées à leur analyse de la situation macroéconomique et financière, les deux Autrichiens ont élaboré plusieurs analyses leur permettant chacune d’aboutir à un objectif donné pour le cours de l’or sur différents horizons temporels.

D’ici la fin de l’année, S&V s’attendent donc :

- Dans un premier temps, à une correction que pourrait ramener le cours de l’once autour de 1900 $ ;

- Puis, a minima, à de nouveaux plus hauts historiques pour le cours de l’or libellé en dollars ;

- Et, possiblement, à une once aux alentours de 2300 à 2500 $.

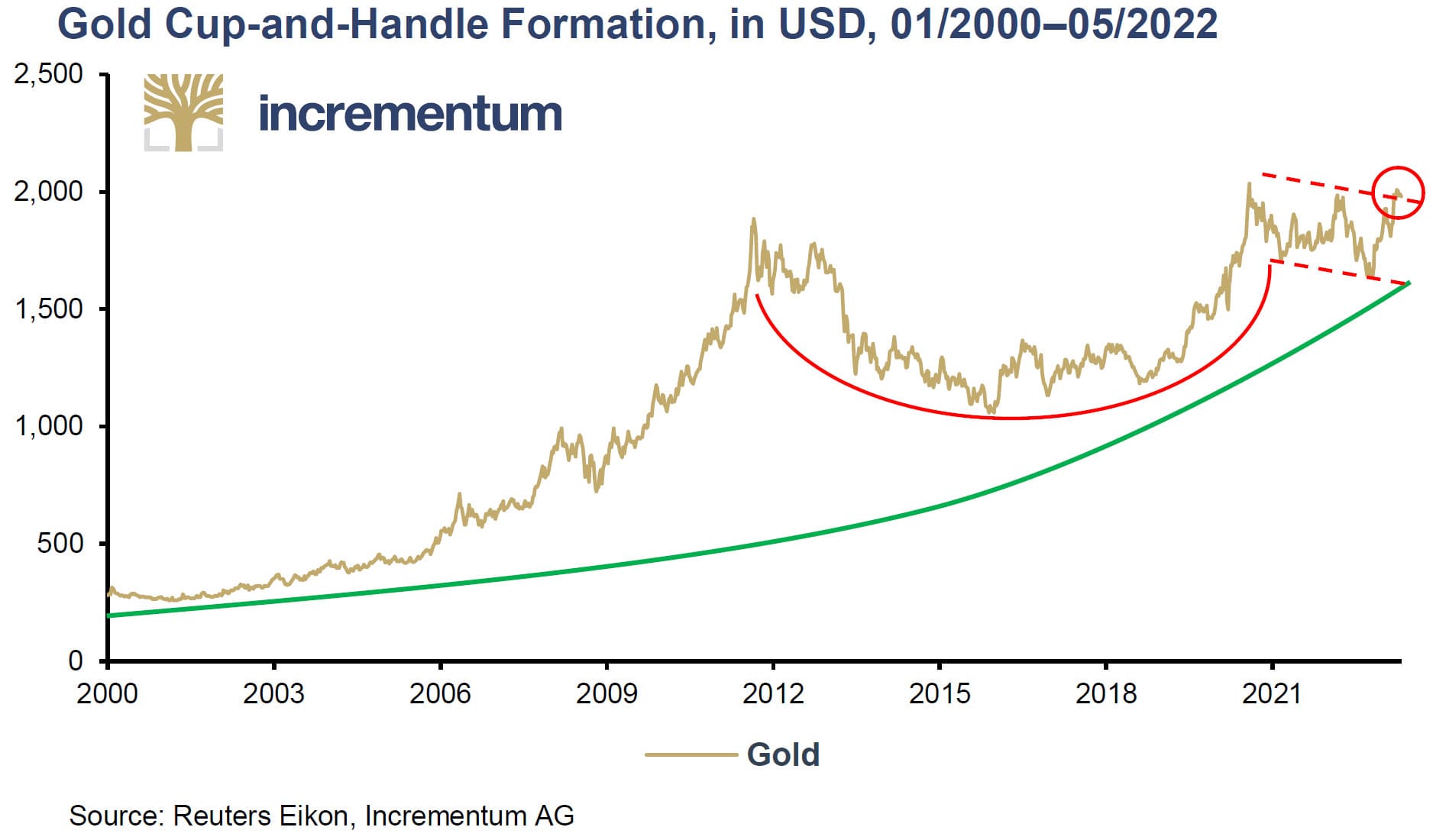

Ce pronostic repose sur la formation chartiste en tasse avec anse qu’a formée le cours de l’or depuis 2011… :

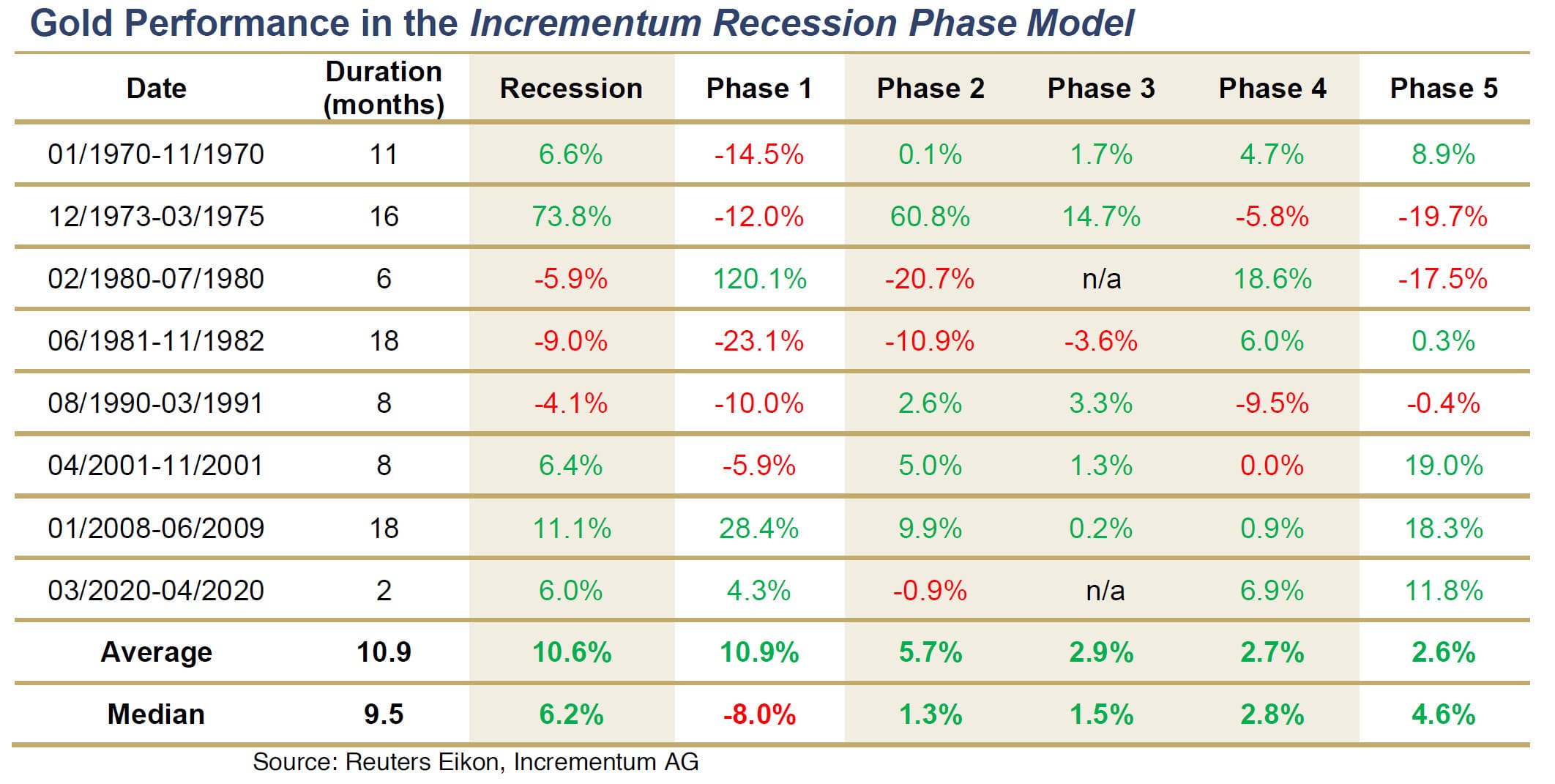

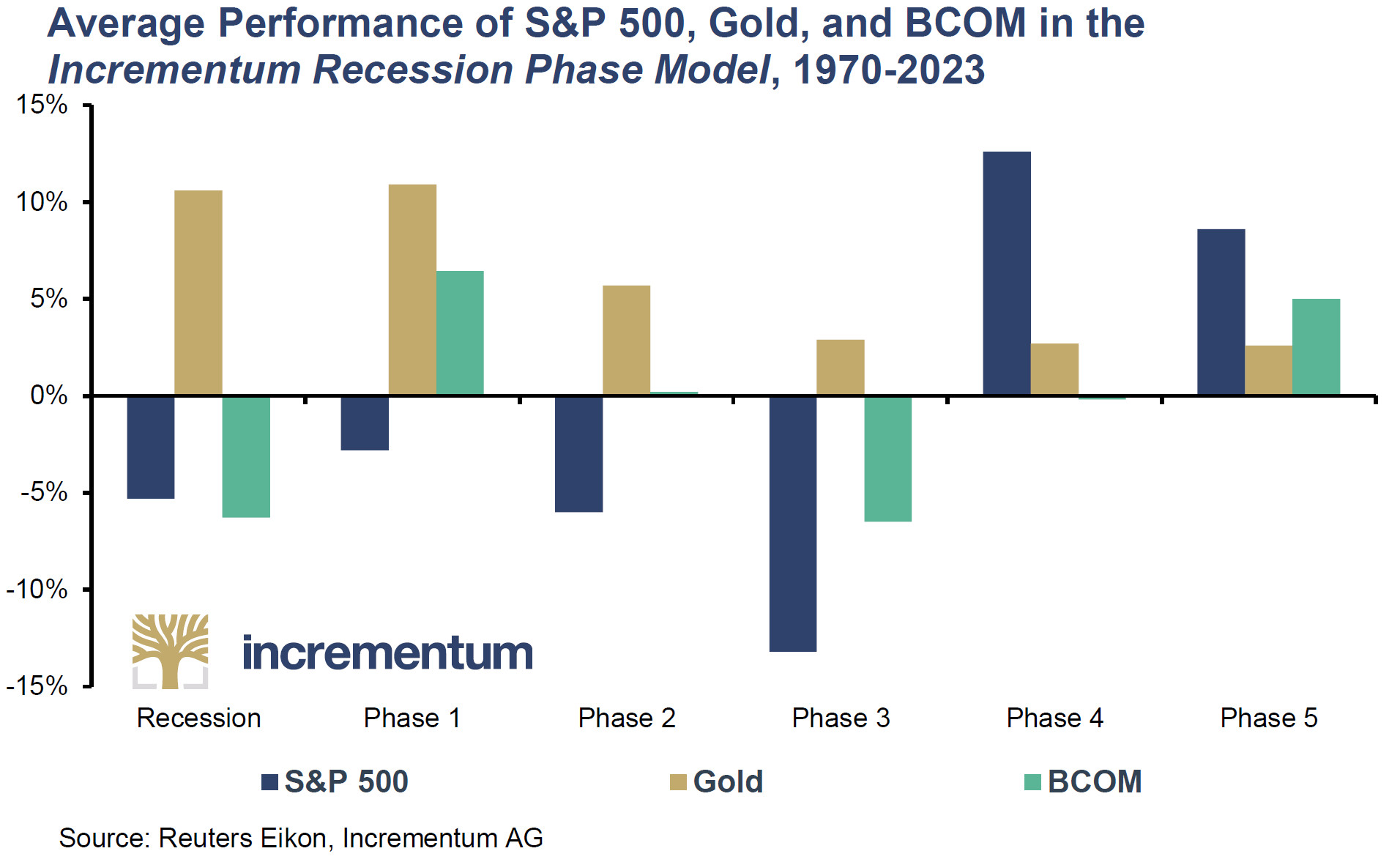

… mais également sur un nouveau modèle élaboré par S&V, nommé l’Incrementum Recession Phase Model (IRPM). Celui-ci a vocation à faire apparaître la performance de chacune des grandes classes d’actifs au fil des 5 phases typiques d’une récession telles que modélisées par S&V.

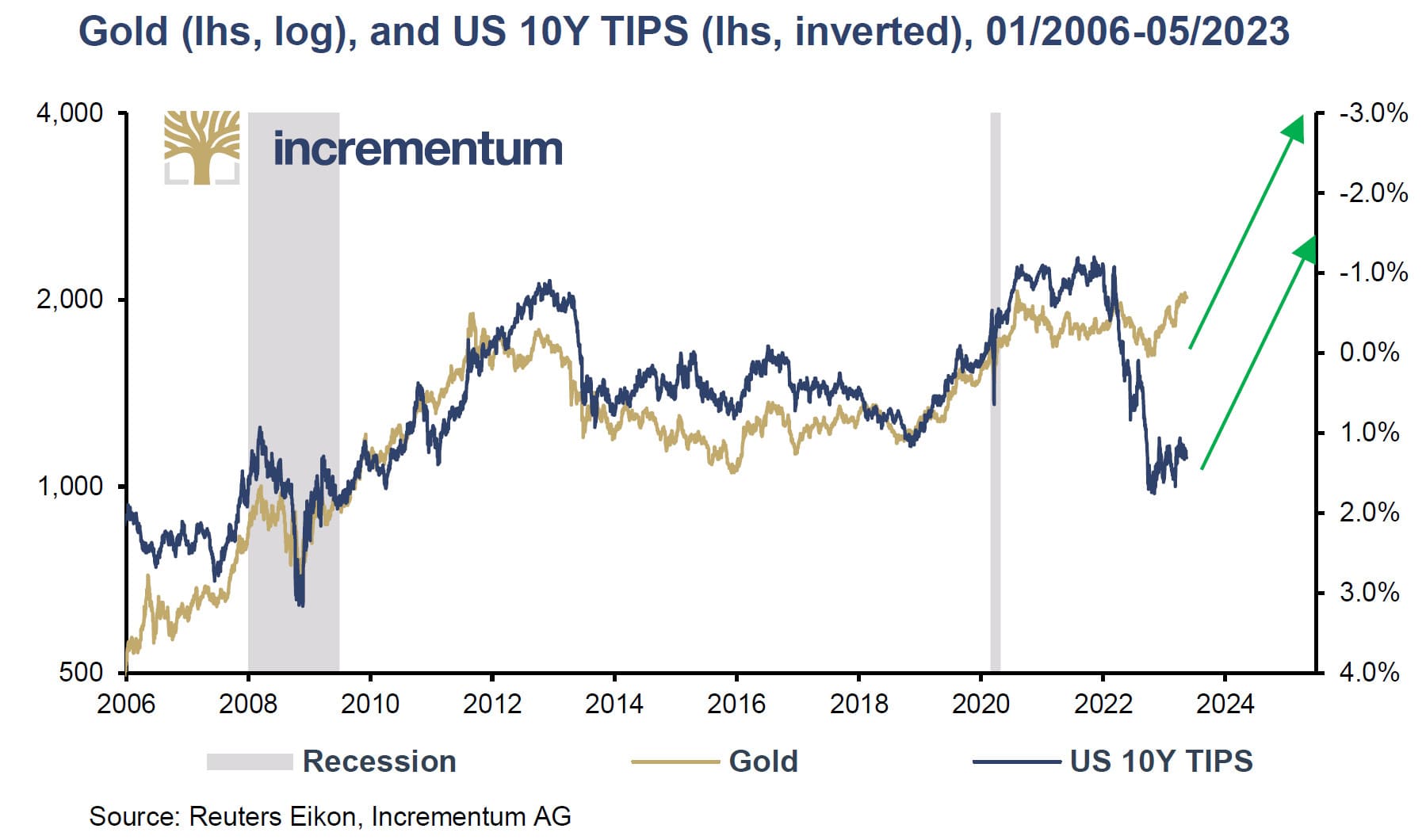

A plus long terme, S&V s’appuient sur la résorption de la divergence épique qui s’est formée en 2022 entre le cours de l’or et les TIPS (qui représentent les anticipations de taux d’intérêt réel sur les bons du Trésor américain à 10 ans).

« Pour un cours de l’or de 3000 $, par exemple, le taux d’intérêt réel des bons du Trésor américain à 10 ans devrait être de -3 %. Avec un taux nominal à 10 ans de +2%, cela correspondrait à une anticipation d’inflation à 10 ans de 5%. Nous pensons que ce scénario est tout à fait plausible et qu’il pourrait très bien se réaliser au cours de la prochaine vague d’inflation », estiment S&V.

Stöferle et Valek confirment-ils leur objectif pour le cours de l’or à horizon fin 2029 ?

Absolument !

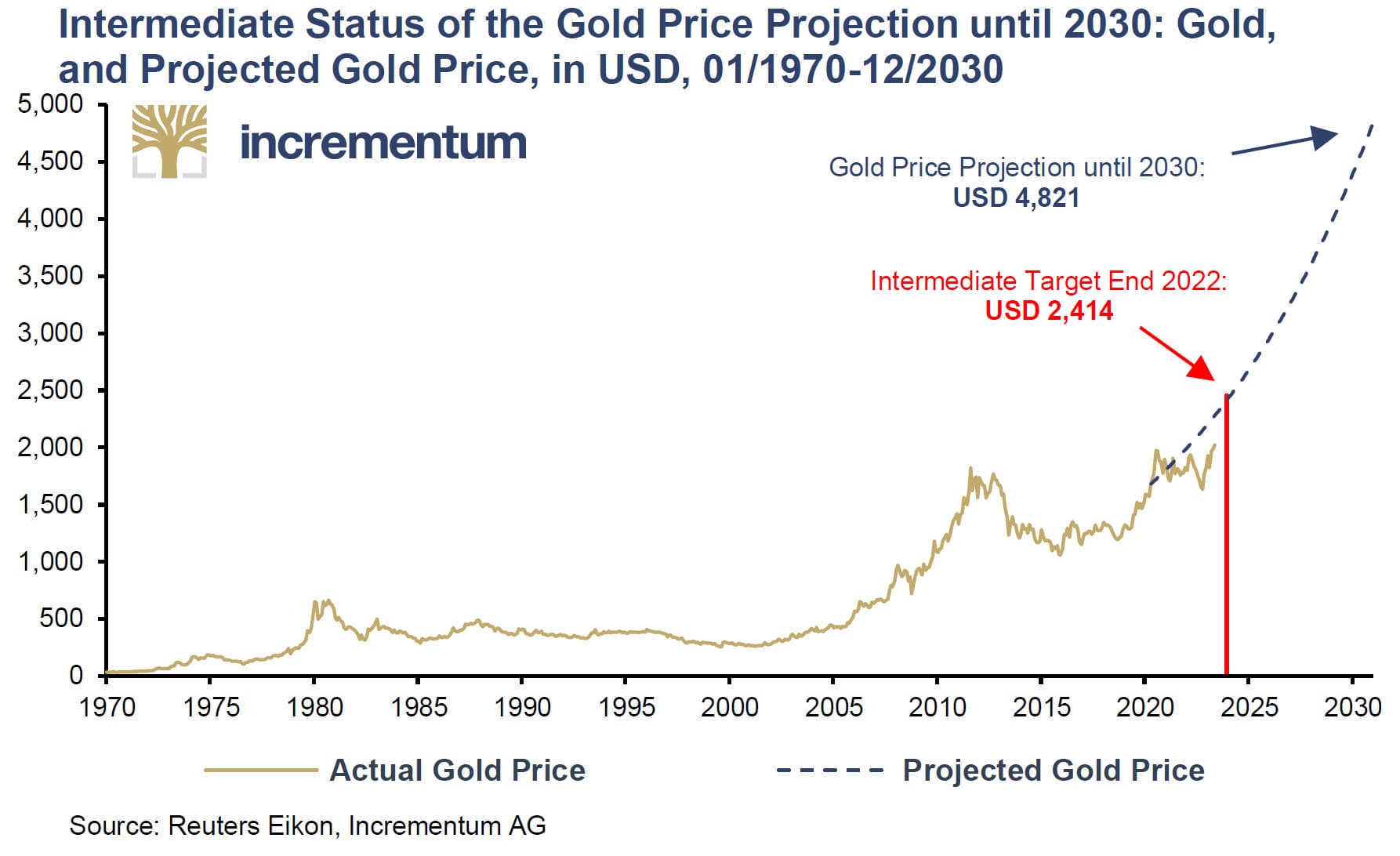

Il y a 3 ans, les deux Autrichiens ont dévoilé leur premier modèle propriétaire, lequel leur a permis de définir un objectif pour le cours de l’or libellé en dollars d’ici la fin de la décennie. Leur scénario de base est celui d’une once à 4821 $ fin 2029.

Les deux analystes d’Incrementum confirment cet objectif. Afin que la réalité colle parfaitement à leur modèle théorique, le cours de l’or devrait atteindre 2414 $ d’ici la fin de l’année.

S&V reconnaissent que cet objectif est « ambitieux ». Il ne s’agit pas de leur scénario de base, mais ils ne souhaitent pas non plus l’écarter.

Ce dont ils sont en revanche convaincus, c’est que « le cours de l’or atteindra au moins de nouveaux sommets historiques en dollars dès cette année. »

Fort bien, mais qu’est-ce qui pourrait justifier une performance aussi élevée au plan fondamental ?

Showdown !

Ainsi s’intitule cette 17ème édition du rapport In Gold We Trust. En Français, ce terme peut se traduire par « confrontation » ou « épreuve de force ». S&V parlent du « moment où tout est en jeu », de la « confrontation décisive ».

On est donc loin de la phase ultime de la résolution de la Crise, mais la réalité des rapports de force va commencer à se faire jour.

S&V identifient 3 confrontations principales (et de multiples confrontations secondaires) :

- L’épreuve de force relative à la politique monétaire américaine ;

- La confrontation géopolitique et la dédollarisation qui en découle ;

- Et leur résultante : le showdown relatif au cours de l’or, dont S&V estime qu’il atteindra dès cette année de nouveaux plus hauts historiques en dollars.

L’épreuve de force relative à la politique monétaire américaine

Le propos général de S&V est parfaitement résumé dans cette citation de Jamie Dannhauser : « en 2023, nous allons voir si un écosystème financier aseptisé par une décennie d’argent pas cher et une croyance profonde dans le put de la Fed est préparé pour ce moment où l’économie américaine est entrée en récession mais où la cavalerie monétaire est encore loin. »

Pour voir venir cette confrontation, ce ne sont pas les déclarations des décideurs monétaires qu’il faudra observer à loupe, mais plutôt le sentiment sur les marchés. Car en effet, pour reprendre la formule de Kevin Muir : si « les banquiers centraux décident de la hausse des taux, ce sont les marchés qui décident de leur baisse » !

Qu’est-ce qui pourrait précipiter ce retournement de situation ?

S&V tablent sur une récession dans les 12 prochains mois, laquelle « obligera à une confrontation des politiques monétaires sur fond de taux d’inflation qui restent trop élevés », résument-ils.

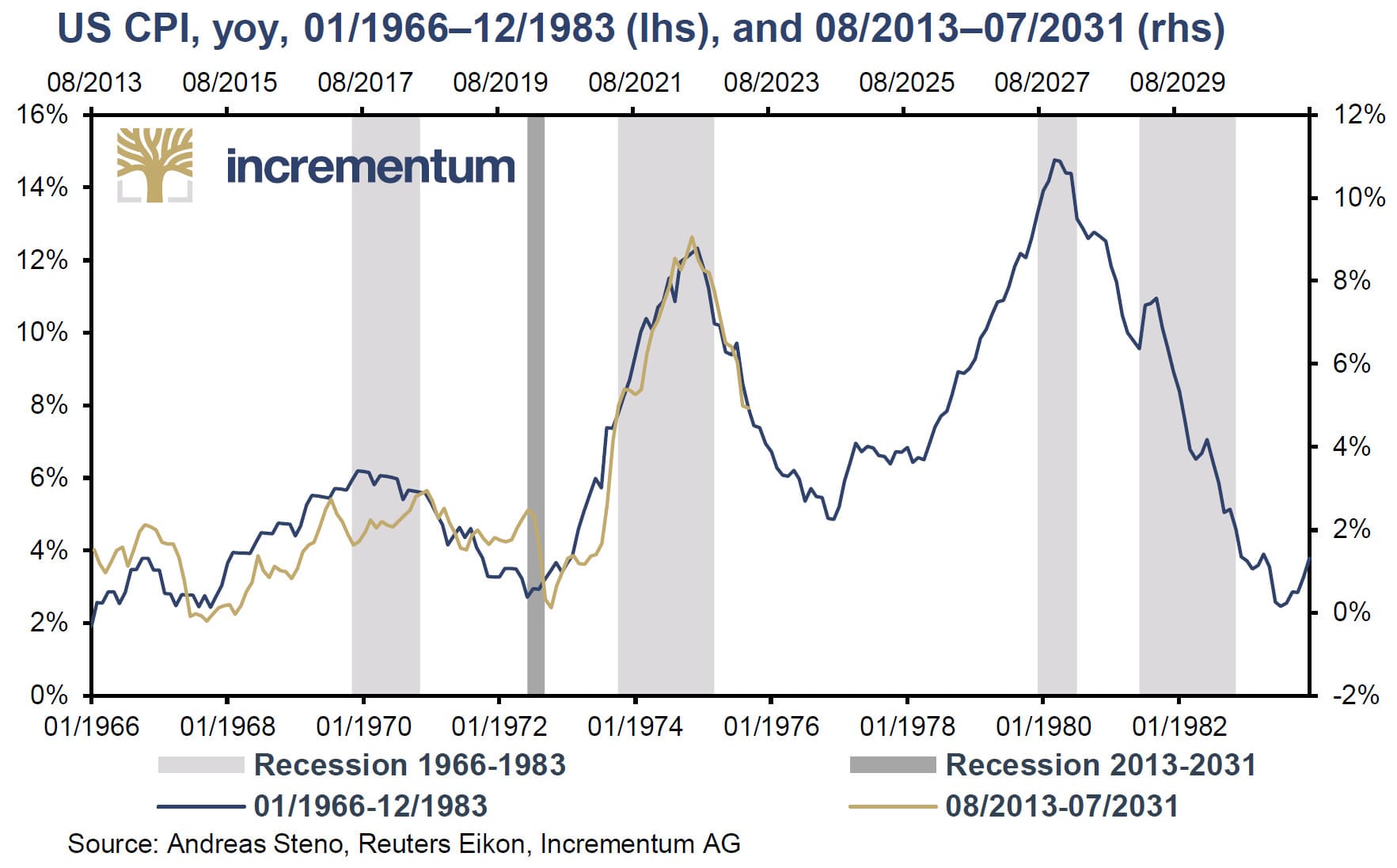

Les deux Autrichiens sont convaincus que l’épreuve de force monétaire qui succédera à la période désinflationniste que nous traversons sera le prélude à une nouvelle vague d’inflation. Ils s’attendent à ce qu’il y ait « encore au moins une vague d’inflation », probablement encore plus prononcée que celle que nous venons de traverser.

Leur scénario de base est celui « d’une évolution assez similaire à celle des années 1970 ». Il faut reconnaître que jusqu’à présent, les deux courbes d’inflation se superposent admirablement…

Les deux analystes d’Incrementum enfoncent donc le clou : les grandes économies occidentales se dirigent donc tout droit vers la stagflation.

Par la suite, les autorités publiques finiront certainement par rejoindre le Japon dans le contrôle de la courbe des taux, c’est-à-dire la répression financière.

Comment le cours de l’or devrait-il se comporter par rapport aux autres classes d’actifs ?

D’ici-là, S&V anticipent que « le pivot de la Fed pourrait prendre de nombreux investisseurs en bourse à contre-pied, car un tel revirement n’a pas toujours conduit à une hausse des prix des actions dans le passé », rappellent-ils.

Il en va de même d’une récession.

Grâce à l’IRPM, S&V ont déterminé que l’or est historiquement sorti victorieux des récessions, son cours s’étant en moyenne accru durant chacune des 5 phases typiques d’une récession (et en moyenne de 10,6% au total).

On ne peut pas en dire autant des actions et des matières premières.

Faut-il compter sur les obligations ?

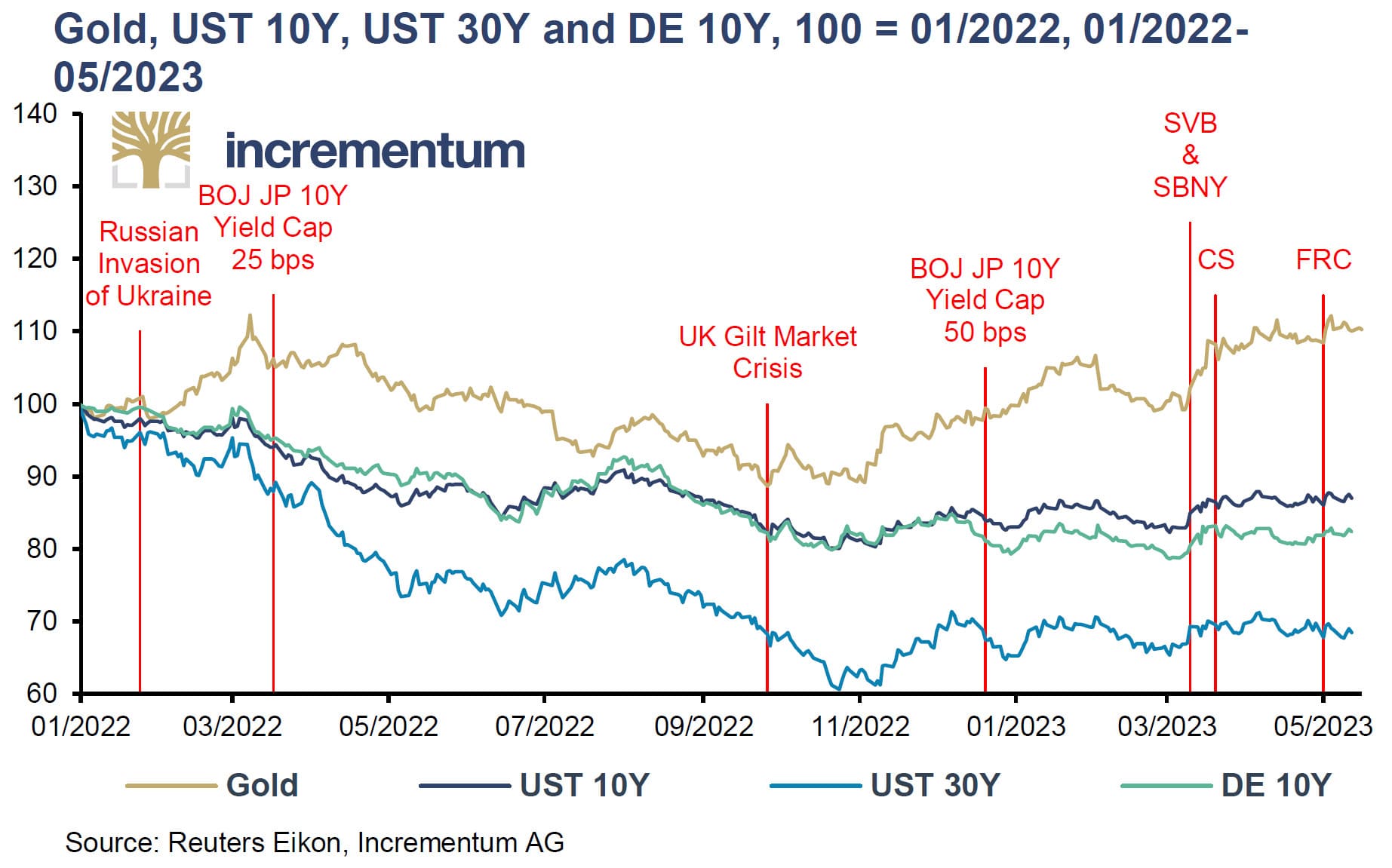

Rien n’est moins sûr : avec l’immobilier, il s’agit de l’une des classes d’actifs les plus sensibles à l’inflation. D’ailleurs, depuis janvier 2022, l’or (libellé en dollars US) est globalement en hausse, alors que les marchés obligataires souverains américains et allemands à 10 ans ont perdu autour de 15%… et même jusqu’à 40% pour les obligations américaines à 30 ans au plus fort de la crise !

Sur la base de leur analyse macroéconomique et financière, les deux analystes d’Incrementum prévoient « une fuite croissante vers les actifs réels, surtout l’or et les matières premières, en particulier lorsque le bluff des banques centrales aura été exposé au grand jour. »

Qu’est-ce qui déclenchera le grand réveil du cours de l’or ?

S&V sont convaincus que « dès que de nouveaux sommets historiques auront été atteints en dollars, la prochaine phase du marché haussier de l’or s’amorcera. L’or n’aura pas à craindre cette confrontation avec la réalité. » « … l’anxiété de ne pas être dans le train (FOMO) se déclenchera, et de nouveaux acteurs entreront sur le marché en un clin d’œil ».

Voilà pour la substantifique moëlle de l’analyse macroéconomique et financière que nous proposent S&V dans leur rapport IGWT 2023 !

N’avez-vous pas l’impression, au vu des bouleversements listés en introduction, que cette analyse a un énorme angle mort… ?

Si c’est le cas, rassurez-vous, c’est normal !

Dans un prochain billet, je vous parlerai du 3ème showdown qu’ont couvert S&V sur plusieurs dizaines de pages.

Il s’agit bien sûr de la confrontation géopolitique et la dédollarisation qui en découle, c’est-à-dire l’épreuve de force entre l’establishment du G7 et ses alliés, et les jeunes pousses affamées des BRICS et leurs partisans.