Évolution du cours de l'or sur 20 ans

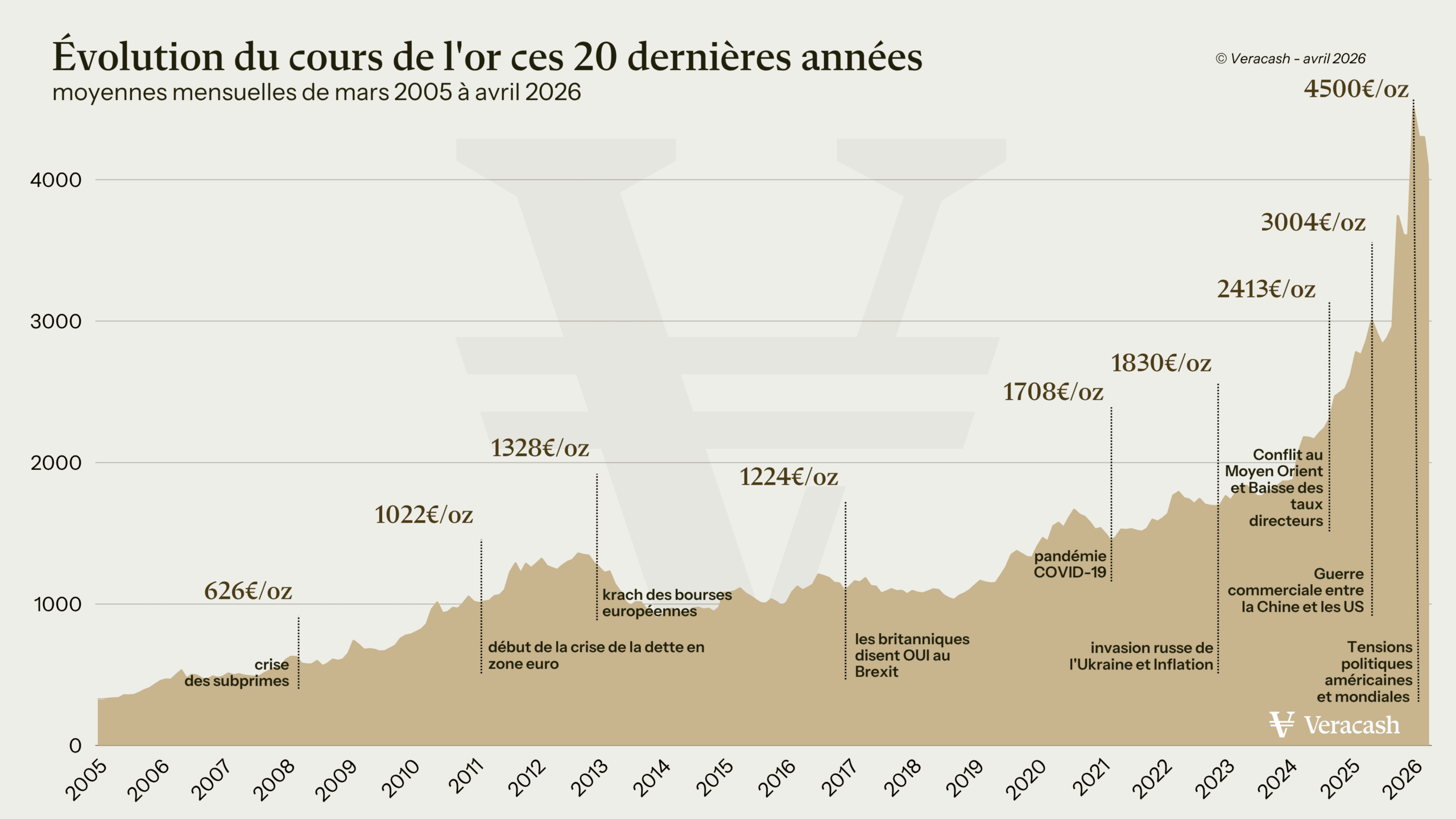

Depuis 2005, le cours de l’or a connu une évolution remarquable, passant d’environ 350 euros l’once à plus de 3 800 euros fin 2025. Entre crises financières, politiques monétaires et tensions géopolitiques, le métal jaune a traversé des phases contrastées. Cette analyse retrace l’évolution du cours de l’or sur 20 ans pour mieux comprendre les mécanismes à l’œuvre.

Ce contenu est publié à titre d’information. Il ne constitue pas un conseil d’investissement. Seuls les Conseillers en Investissement Financiers CIF sont habilités à conseiller les investisseurs.

Les grandes phases de l’évolution du cours de l’or sur 20 ans

Sur vingt ans, l’historique du cours de l’or nous montre une trajectoire non linéaire. Il s’inscrit dans une succession de cycles marqués par des contextes économiques et monétaires très différents.

Quelques repères clés :

- En 2005 : l’once d’or s’échangeait autour de 350 euros (430 dollars)

- En 2012 : elle atteignait 1 378 euros, un pic qui tiendra une décennie

- En 2020 : dans le contexte de la crise sanitaire, l’or dépassait 1 750 euros

- Fin 2025 : l’once d’or frôle 3 833 euros, un record historique

Cette progression très marquée en deux décennies s’explique par une succession de crises qui ont confirmé le rôle de l’or comme actif de préservation du capital.

2005-2011 : une phase de hausse continue

Un point de départ autour de 350 euros l'once

En janvier 2005, l’once d’or s’échangeait autour de 350 euros (430 dollars). Ce niveau correspondait à une période de désintérêt relatif pour le métal précieux, éclipsé par l’euphorie boursière des marchés actions et par une confiance généralisée dans la croissance économique mondiale.

La crise financière des subprimes de 2008, un tournant majeur

Entre 2005 et 2011, le cours de l’or est passé d’environ 350 euros à 1 400 euros, soit une multiplication par quatre. Cette période correspond à un contexte de forte croissance mondiale suivi par la crise financière de 2008 et par des politiques monétaires très accommodantes.

L’éclatement de la crise des subprimes à l’été 2007, puis la faillite de Lehman Brothers en septembre 2008, provoquent un séisme sur les marchés financiers. Les investisseurs liquident massivement leurs positions actions pour se tourner vers des actifs plus tangibles. En février 2008, l’once d’or frôle les 750 euros pour la première fois.

Le pic de 2012 à 1 378 euros l'once

La progression se poursuit jusqu’en 2012. La crise des dettes souveraines en Europe, les plans de relance massifs des banques centrales et la perte de confiance généralisée dans le système financier poussent le cours de l’or vers de nouveaux sommets. L’once atteint 1 378 euros, un record qui tiendra plus d’une décennie.

Entre 2005 et 2012, le cours de l’or a donc été multiplié par près de 4. Attention cependant à ne pas interpréter ces chiffres de manière hâtive, car on ne le répètera jamais assez : dans tout ce qui touche à l’investissement, les performances passées ne préjugent pas des performances futures.

2012-2015 : la consolidation du prix de l'or

Un repli de 40 % après le pic

Après le pic de 2012, le marché de l’or entre dans une phase de correction. Les banques centrales commencent à stabiliser leur politique monétaire, les craintes sur la zone euro s’apaisent temporairement, et les investisseurs se tournent à nouveau vers les actifs risqués.

Entre 2012 et 2015, l’once perd jusqu’à 40 % de sa valeur pour revenir autour de 850 euros. La normalisation progressive des politiques monétaires et le regain d’appétit pour les marchés actions pèsent sur le métal jaune. Cette période illustre que l’or peut connaître des phases prolongées de repli.

Une stabilisation logique

Cette correction, bien que marquée, reste cohérente avec les cycles historiques de l’or. Elle permet au marché de digérer la hausse vertigineuse des années précédentes. Pour les investisseurs qui avaient acheté au début des années 2000, le cours reste largement au-dessus de leur prix d’entrée.

2016-2019 : une stabilité relative

L’évolution du cours sur ces dix dernières années a bien sûr été fortement marquée par la pandémie de 2020. Voyons le comportement du cours avant que le monde ne bascule.

Un cours qui oscille entre 1 000 et 1 200 euros

De 2016 à 2019, le cours de l’or évolue dans un canal relativement étroit entre 1 000 et 1 200 euros l’once. Cette période de stabilité s’explique par un environnement économique moins chahuté : croissance mondiale soutenue, faible inflation, taux d’intérêt en hausse progressive aux États-Unis.

Des achats discrets mais continus des banques centrales

Pourtant, un phénomène important se poursuit en arrière-plan : les banques centrales des pays émergents, notamment la Chine, la Russie, la Turquie et l’Inde, augmentent régulièrement leurs réserves d’or. Selon le World Gold Council, les achats nets des banques centrales dépassent 400 tonnes par an en moyenne sur cette période.

2020-2025 : l'accélération post-Covid

La pandémie comme catalyseur

La crise sanitaire du Covid-19 en 2020 marque évidemment un tournant majeur. Les plans de relance massifs, la chute des taux d’intérêt à des niveaux historiquement bas et l’explosion de la dette publique mondiale propulsent à nouveau le cours de l’or vers le haut. L’once franchit les 1 700 euros en août 2020.

Entre 2023 et aujourd'hui : records sur records

Entre 2023 et 2025, le cours de l’or connaît une accélération spectaculaire. Plusieurs facteurs se conjuguent : tensions géopolitiques accrues (guerre en Ukraine, conflits au Moyen-Orient), politique monétaire accommodante de la BCE et de la Fed, poursuite des achats massifs des banques centrales.

En savoir plus : cours de l’or 2023

À partir de 2019, l’or entame une nouvelle phase de hausse. En décembre 2025, l’once d’or atteint des niveaux record :

- 3 833 euros l’once (le 18 décembre 2025)

- Soit 4 522 dollars, un sommet historique également en devise américaine

Les facteurs clés : crises, politiques monétaires et dollar

L’évolution du cours de l’or sur 20 ans est étroitement liée aux grandes crises économiques, aux réponses apportées par les banques centrales et à la dynamique du dollar. Comprendre ces trois piliers aide à mieux lire les signaux de l’évolution de l’or.

La politique monétaire des banques centrales

La baisse progressive des taux d’intérêt depuis 2008, et plus particulièrement depuis 2020, a joué un rôle déterminant. Lorsque les taux d’intérêt diminuent, le coût d’opportunité de détenir de l’or devient moins élevé. La Banque Centrale Européenne a ainsi progressivement abaissé ses taux directeurs, favorisant l’appréciation du métal jaune.

Après la crise financière de 2008, les taux d’intérêt proches de zéro et les programmes massifs d’achats d’actifs ont profondément modifié l’environnement monétaire. Ces politiques ont contribué à une hausse du cours de l’or, passé d’environ 500 euros en 2007 à plus de 900 euros en 2009.

Les crises successives comme catalyseurs

Chaque crise majeure – subprimes en 2008, dettes souveraines en 2011-2012, Covid en 2020, guerre en Ukraine en 2022 – a renforcé l’attrait pour l’or en tant que valeur refuge. Ces événements ont démontré la fragilité du système financier et monétaire international.

L'accumulation stratégique par les banques centrales

Depuis 2010, les banques centrales mondiales achètent plus de 400 tonnes d’or par an en moyenne. Selon le World Gold Council, cette demande institutionnelle a contribué à soutenir le cours sur le long terme. En 2024, les principaux acheteurs ont été la Chine, la Pologne, la Turquie et l’Inde.

Le rôle du dollar et du taux de change

Le cours de l’or est coté internationalement en dollars américains. Cette convention influence directement sa lecture en euros.

Lorsque le dollar se renforce, le prix de l’or en euros peut progresser plus lentement, voire reculer. À l’inverse, un affaiblissement du dollar peut amplifier la hausse du prix de l’or en euros. Par exemple, entre 2020 et 2022, le cours de l’or est resté relativement stable autour de 1 800 à 1 900 dollars, tandis que son prix en euros progressait de 1 550 euros à plus de 1 800 euros, principalement sous l’effet du taux de change.

Le rôle du dollar et du taux de change

Sur 20 ans, l’inflation a significativement érodé le pouvoir d’achat de l’euro. L’or, dont la quantité disponible est limitée par les capacités d’extraction (environ 3 000 tonnes par an dans le monde), s’est apprécié face à une masse monétaire qui a considérablement augmenté.

Bon à savoir :

L’or ne produit pas d’intérêts ni de dividendes. Son évolution est liée aux conditions monétaires, à l’inflation et au taux de change euro-dollar.

Le graphique de l'or dans la vraie vie : l'histoire de Guillaume

Faisons la connaissance de Guillaume, chef d’entreprise et 45 ans en 2005.

Cette même année, il achète 10 onces d’or à 350 € pièce pour diversifier son patrimoine. Son investissement initial est de 3 500 €.

2012 : Après la crise des subprimes et la crise des dettes souveraines, ses onces valent 1 378 € pièce.

Valeur du portefeuille : 13 780 €

2015 : Correction du marché. Le cours redescend à 850 € l’once. Guillaume, bien informé et avec une vision à long terme, ne panique pas et laisse son or tranquille.

Valeur du portefeuille : 8 500 €

2020 : La crise du Covid propulse l’or à 1 750 € l’once.

Valeur du portefeuille : 17 500 € (+400 % vs 2005)

Décembre 2025 : Record historique à 3 833 € l’once.

Valeur du portefeuille : 38 330 € (+995 % vs 2005)

Sur vingt ans, Guillaume a vu son investissement initial multiplié par près de 11, malgré les corrections de parcours. Cet exemple illustre un scénario particulier, dépendant d’un point d’entrée précis et d’un contexte macroéconomique donné. Il ne saurait être extrapolé à d’autres périodes ou situations, et ne constitue en aucun cas une garantie de performances.

À retenir

- L’once d’or est passée de 350 euros en 2005 à plus de 3 800 euros fin 2025, soit une progression extrêmement marquée en vingt ans.

- Cette évolution s’est faite par cycles, avec des phases de forte hausse (2005-2012, 2020-2025), des corrections (2012-2015) et des périodes de stabilité (2016-2019).

- Les crises économiques et géopolitiques ont renforcé l’attrait pour l’or comme actif de préservation du capital sur cette période.

- La politique des banques centrales et leurs achats réguliers d’or constituent un facteur structurel de soutien du cours sur le long terme.

Observer l’évolution du cours de l’or sur vingt ans permet avant tout de prendre du recul. Le métal jaune a traversé des phases de hausse, de correction et de stabilité, étroitement liées aux crises économiques, aux politiques monétaires et aux mouvements des devises. Cette trajectoire rappelle que l’or s’inscrit dans une logique de long terme, sans garantie de performance ni trajectoire prévisible, et que chaque réflexion patrimoniale reste par nature individuelle et spécifique.

Ces sujets pourraient vous intéresser

Questions fréquentes

Pourquoi le cours de l'or varie-t-il autant ?

Qui fixe le prix de l'once et du gramme d'or ?

Le cours de l'or évolue-t-il toujours de la même façon en euros et en dollars ?

Est-il possible de faire des prévisions fiables de l'évolution du cours de l'or aujourd'hui ?

Sources

- World Gold Council – « Gold Demand Trends » (rapports annuels)

- Banque de France – Données sur les réserves d’or

- London Bullion Market Association (LBMA) – Données historiques du fixing

- Publications des banques centrales (BCE, Fed)