Évolution du cours de l'or sur 10 ans

Entre 2015 et 2025, le cours de l’or a connu une décennie marquée par de fortes variations, passant d’un peu moins de 1000 euros l’once approximativement à des niveaux dépassant 3 700 euros fin 2025. Cette période a été façonnée par trois événements internationaux majeurs : la pandémie de Covid-19, la guerre en Ukraine et une accélération sans précédent des achats d’or par les banques centrales de nombreux pays.

Cette analyse retrace l’évolution du cours de l’or sur 10 ans pour vous aider à comprendre les mécanismes qui ont accompagné cette phase de hausse marquée.

Ce contenu est publié à titre d’information. Il ne constitue pas un conseil d’investissement. Seuls les Conseillers en Investissement Financiers (CIF) sont habilités à conseiller les investisseurs.

Les grandes phases de l'évolution du cours de l'or sur 10 ans

La décennie 2015-2025 se divise en cinq phases distinctes, chacune marquée par des conditions économiques et géopolitiques particulières.

Quelques repères essentiels :

- 2015 : l’once d’or touche un point bas à un peu moins de 1000 euros, après plusieurs années de correction.

- 2019 : le cours stagne autour de 1 200 euros, dans un relatif désintérêt des investisseurs.

- Août 2020 : premier franchissement des 1 800 euros, porté par la crise sanitaire.

- Fin 2025 : l’once atteint des niveaux dépassant 3 700 euros.

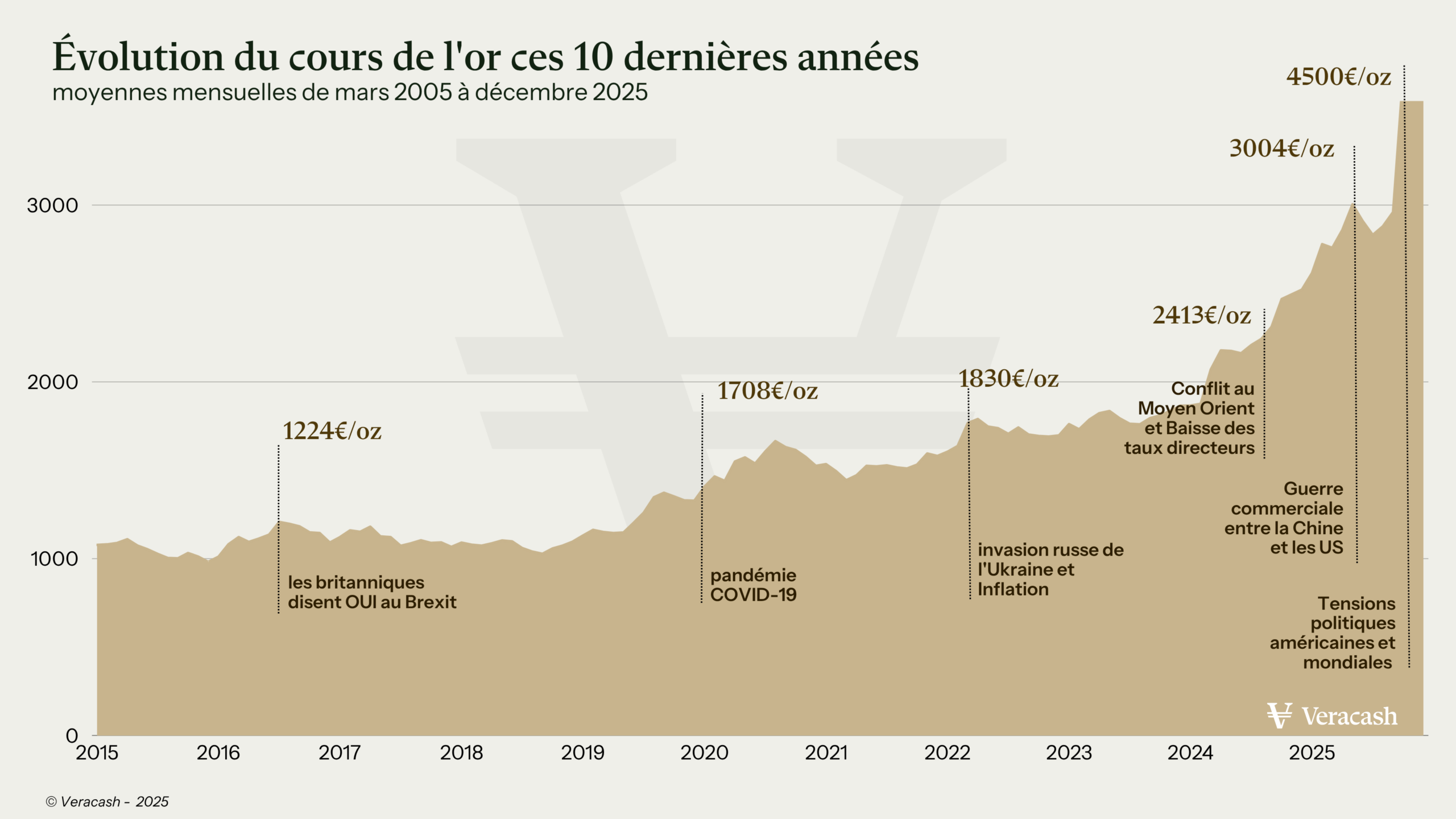

Graphique de l'évolution du cours de l'or

Le graphique ci-dessous met en évidence les cinq phases décrites et la volatilité du cours entre 2015 et fin 2025.

Cette hausse importante s’explique par une conjonction de facteurs : crises financières, sanitaires et géopolitiques, changement de doctrine des banques centrales, et réorientation stratégique de nombreux pays émergents vers l’or physique. Cette trajectoire a permis au métal jaune d’établir des niveaux particulièrement élevés sur la période, comme le montre l’historique des records de l’or.

2015-2016 : le point bas d'une décennie

Un prix de l'or au plancher après la correction

En décembre 2015, le cours de l’once d’or évolue autour de 970 à 1 000 euros, selon les cotations de marché. Ce niveau représente un point bas après trois années de correction consécutive depuis le pic de 2012 — un sommet qui s’inscrivait lui-même dans une longue période haussière débutée au début des années 2000, comme le détaille notre analyse de l’évolution du métal jaune sur 20 ans (Cours de l’or sur 20 ans). À cette époque, les médias financiers parlent de « fin du cycle haussier de l’or » et de « bulle dégonflée ».

L’environnement économique semble favorable aux actifs risqués : la croissance mondiale se stabilise, les craintes sur la zone euro se sont atténuées, et la Réserve Fédérale américaine commence à normaliser sa politique monétaire. En décembre 2015, la Fed remonte son taux directeur pour la première fois depuis 2006.

Les signaux faibles d'un retournement

Pourtant, plusieurs indicateurs suggèrent un changement de cycle. Les banques centrales des pays émergents, menées par la Chine et la Russie, commencent à diversifier massivement leurs réserves de change. Selon le World Gold Council (rapport « Gold Demand Trends 2015 »), les achats nets d’or des banques centrales atteignent 560 tonnes en 2015, un niveau historiquement élevé.

Ce phénomène passe largement inaperçu des investisseurs occidentaux, mais il pose les fondations de la décennie à venir. La Russie, en particulier, réduit drastiquement ses avoirs en bons du Trésor américain pour les convertir en or physique — une tendance documentée par les données du Trésor américain sur les détentions étrangères de dette publique.

2017-2019 : la stagnation qui teste la patience

Entre 2017 et 2019, le cours de l’or évolue dans un tunnel entre 1 000 et 1 250 euros l’once. Cette période est souvent qualifiée de « traversée du désert » par les observateurs du marché. Les investisseurs particuliers désertent massivement les ETF or, et les fonds spécialisés subissent des décollectes importantes.

L’économie mondiale affiche une croissance solide, l’inflation reste contenue, et les marchés actions battent des records. Le Bitcoin et les cryptomonnaies captent l’attention des investisseurs en quête de diversification. L’or, perçu comme un actif « du passé », semble avoir perdu son lustre.

Les achats discrets des banques centrales

Pendant ce temps, un mouvement de fond se poursuit loin des projecteurs. Selon les rapports annuels du World Gold Council, les banques centrales achètent en moyenne 450 tonnes d’or par an entre 2017 et 2019. La Pologne multiplie ses réserves par deux. La Hongrie, qui ne détenait presque plus d’or depuis les années 1990, reconstitue un stock stratégique de 94 tonnes en 2018-2019, comme l’indiquent les statistiques officielles de la Magyar Nemzeti Bank (Banque centrale hongroise).

Cette accumulation s’accompagne d’un rapatriement physique : l’Allemagne, l’Autriche, les Pays-Bas et la Turquie relocalisent leurs réserves d’or depuis New York et Londres vers leurs coffres nationaux. Ces décisions, techniques en apparence, reflètent une évolution profonde de la géopolitique monétaire mondiale.

2020-2021 : le choc Covid se traduit par une hausse rapide du cours

Mars 2020 : quand tout bascule

Le 11 mars 2020, l’Organisation Mondiale de la Santé déclare la pandémie de Covid-19. Les bourses mondiales s’effondrent, les États ferment leurs frontières, l’économie mondiale entre en récession brutale. Dans ce chaos, l’or connaît d’abord une phase de volatilité extrême, les investisseurs liquidant toutes leurs positions pour obtenir des liquidités.

Puis, dès avril 2020, la dynamique s’inverse. Les plans de relance massifs (estimés à environ 11 000 milliards de dollars au niveau mondial selon le FMI), la chute des taux d’intérêt à zéro ou en territoire négatif, et l’explosion de la dette publique propulsent le cours de l’or. En août 2020, l’once franchit les 1 800 euros pour la première fois depuis 2012.

Le franchissement psychologique des 2 000 dollars l'once

Le 6 août 2020, le cours de l’or dépasse les 2 000 dollars l’once (environ 1 700 euros), un seuil psychologique majeur. Cette envolée s’explique par plusieurs facteurs simultanés : injection de liquidités sans précédent par les banques centrales, craintes inflationnistes, et recherche d’actifs refuges dans un contexte d’incertitude sanitaire totale.

Le phénomène touche tous les types d’investisseurs. Selon le World Gold Council (« Gold Demand Trends 2020 »), les ETF or enregistrent des entrées record de 39 milliards de dollars sur l’année 2020. Les ventes de pièces et lingots aux particuliers explosent. En France, les comptoirs de métaux précieux font face à des ruptures de stock sur plusieurs références de pièces d’or.

Gardons toutefois en tête que le contexte de 2020 était exceptionnel et ne saurait être considéré comme une référence pour l’avenir.

2022-2023 : la résilience du cours face aux hausses de taux d'intérêt

Un paradoxe monétaire

L’année 2022 débute par un événement géopolitique majeur : l’invasion de l’Ukraine par la Russie le 24 février. Le gel des réserves de change russes par les pays occidentaux provoque un électrochoc dans les banques centrales des pays émergents. Cette mesure a concerné environ 300 milliards de dollars d’avoirs russes selon les estimations de la Banque centrale européenne et du Trésor américain.

Simultanément, la Réserve Fédérale et la BCE entament un cycle de hausse de taux agressif pour lutter contre l’inflation. Entre mars 2022 et juillet 2023, la Fed remonte ses taux de 0% à 5,25%. Traditionnellement, la hausse des taux pèse sur l’or, qui ne produit ni intérêts ni dividendes. Pourtant, le cours résiste remarquablement, oscillant entre 1 650 et 1 850 euros.

La Chine et la Russie accélèrent leurs achats

Le World Gold Council révèle dans son rapport de janvier 2023 que 2022 a été l’année record pour les achats d’or des banques centrales depuis 1950 : 1 136 tonnes acquises. La Chine, qui n’avait pas communiqué officiellement sur ses réserves d’or depuis 2019, annonce en 2023 avoir augmenté son stock de plusieurs centaines de tonnes, selon les communiqués de la People’s Bank of China.

Cette demande institutionnelle compense largement les ventes des investisseurs occidentaux, déçus par la stagnation du cours malgré l’inflation élevée. Le marché de l’or se rééquilibre géographiquement : l’Asie et le Moyen-Orient deviennent les moteurs de la demande, tandis que l’Europe et les États-Unis réduisent leurs positions.

Article complémentaire : historique cours de l’or en 2023

2024-2025 : quand le cours atteint des niveaux inédits

L'année 2024 : un tournant majeur

À partir de mars 2024, le cours de l’or entame une ascension qui va durer près de 20 mois. Plusieurs catalyseurs se conjuguent : tensions géopolitiques croissantes en mer de Chine, élection présidentielle américaine incertaine, dette publique américaine dépassant 35 000 milliards de dollars selon le Trésor américain, et poursuite des achats massifs des banques centrales.

En mai 2024, le prix de l’or franchit la zone des 2 400 euros l’once, dépassant nettement les niveaux précédents. L’attrait de l’or réapparaît progressivement dans le discours médiatique, contribuant à un regain d’intérêt chez certains investisseurs plus jeunes, qui y accèdent désormais via des plateformes digitales et des dispositifs tokenisés.

Article complémentaire : historique cours de l’or en 2024

Décembre 2025 : un sommet historique pour le cours spot

Sur le dernier trimestre 2025, le cours de l’or a évolué à des niveaux particulièrement élevés, dépassant régulièrement 3 700 euros l’once selon les cotations de la London Bullion Market Association (LBMA), soit environ 4 000 à 4 200 dollars l’once selon les variations du taux de change euro-dollar. Comme l’illustre notre rétrospective du cours de l’or en 2025 , cette période a été marquée par une forte activité sur le marché de l’or, avec des variations rapides d’un jour à l’autre.

Cette évolution s’inscrit dans un contexte monétaire et géopolitique particulier et ne préjuge en rien de l’orientation future du cours.

Les facteurs clés : géopolitique, dollar et comportements des investisseurs

L’évolution du cours de l’or sur cette décennie s’explique par trois piliers interdépendants : la fragmentation géopolitique, l’évolution du rôle du dollar, et les changements dans les comportements d’investissement.

La fragmentation géopolitique mondiale

La période 2015-2025 marque une transformation de l’ordre géopolitique post-guerre froide. Les tensions entre grandes puissances s’accentuent, les blocs d’alliances se recomposent. Dans ce contexte, l’or retrouve son rôle historique d’actif neutre, accepté par tous et indépendant des sanctions — un rôle qu’il a joué tout au long du XXe siècle, comme le montre notre rétrospective du cours de l’or sur 100 ans (Évolution du cours de l’or sur 100 ans).

L’utilisation des réserves de change comme outil géopolitique (gel des avoirs russes en 2022, discussions sur les avoirs chinois) a pu modifier la perception de certaines banques centrales. Selon une enquête de la Banque des Règlements Internationaux publiée en 2024 (« Central Bank Reserve Management 2024 »), 58% des banques centrales sondées considèrent l’augmentation de leurs réserves d’or comme une priorité stratégique.

Le dollar sous pression structurelle

Bien que toujours dominant, le dollar américain fait face à des défis structurels sur cette décennie. La dette publique américaine est passée d’environ 18 000 milliards de dollars en 2015 à plus de 35 000 milliards en 2025, selon les données du Trésor américain. Les déficits commerciaux persistent, et l’utilisation du dollar comme outil de sanctions a pu inciter certains pays à diversifier leurs réserves.

Selon les statistiques du FMI (COFER – Currency Composition of Official Foreign Exchange Reserves), la part du dollar dans les réserves de change mondiales déclarées est passée d’environ 66% en 2015 à environ 58% au troisième trimestre 2024. L’or, dont la part est passée d’environ 10% à 15%, figure parmi les actifs ayant bénéficié de cette redistribution.

L'évolution des comportements d'investissement

La décennie a vu une transformation profonde de la manière dont les investisseurs accèdent à l’or. Les ETF or, qui représentaient environ 2 500 tonnes en 2015, détiennent approximativement 3 200 tonnes en 2025 selon le World Gold Council. Les plateformes spécialisées d’achat-vente permettent désormais d’acheter de l’or fractionné pour quelques euros.

Les millennials et la génération Z, initialement sceptiques envers l’or, s’y sont progressivement intéressés. Selon une étude du World Gold Council menée en 2024 (« Retail Gold Investment Survey »), 42% des investisseurs de moins de 35 ans interrogés détenaient de l’or sous une forme ou une autre, contre seulement 18% en 2019.

La révolution digitale de l'or

La tokenisation de l’or sur blockchain, les stablecoins adossés à l’or physique, et les plateformes de paiement en or numérique ont émergé entre 2020 et 2025. Ces innovations rendent l’or plus accessible et liquide, attirant une nouvelle génération d’investisseurs qui ne l’auraient peut-être jamais considéré autrement.

Bon à savoir :

L’or ne produit pas d’intérêts ni de dividendes. Son évolution dépend de facteurs multiples : géopolitique, politique monétaire, comportements des investisseurs et dynamique du dollar.

Un exemple pour illustrer la trajectoire de l'or sur dix ans

Nathalie a 50 ans en 2015. Enseignante, elle ne cherche pas à « battre le marché », mais à comprendre comment se comportent les actifs sur la durée. En janvier 2016, à la suite d’une conférence sur la diversification patrimoniale, elle décide d’allouer une part limitée et réfléchie de son épargne à l’or physique. Elle achète 10 onces à un prix proche de 1 000 euros l’once, frais et prime inclus, soit un capital engagé d’environ 10 000 euros.

Les premières années sont peu spectaculaires. Entre 2017 et 2019, le cours de l’or évolue lentement, autour de 1 200 euros l’once. Autour d’elle, on lui rappelle que les marchés actions font mieux. Même si elle doute un peu au fond d’elle-même, Nathalie fait la sourde oreille et ne change rien.

En 2020, la crise sanitaire bouleverse l’économie mondiale. Le cours de l’or progresse rapidement et dépasse 1 800 euros l’once. Nathalie s’interroge, hésite, puis conserve ses onces, consciente que ce contexte est exceptionnel.

En 2022 et 2023, malgré la remontée rapide des taux d’intérêt, le cours se maintient autour de 1 850 euros. Là encore, Nathalie ne modifie pas sa position.

Fin 2025, dans un contexte de tensions géopolitiques et monétaires très différent de celui de 2015, le cours de l’or évolue à des niveaux dépassant 3 700 euros l’once. La valeur du portefeuille de Nathalie atteint alors environ 37 000 euros, hors fiscalité et frais éventuels à la revente. Elle a aujourd’hui 60 ans et réfléchit à l’organisation de sa retraite, avec le recul que lui offre cette décennie d’observation.

Cet exemple illustre une trajectoire possible sur une période donnée, marquée par des crises successives et des choix de conservation dans le temps. Il dépend d’un point d’entrée précis et d’un contexte particulier, et ne constitue ni une recommandation d’investissement ni une garantie de résultat futur.

À retenir

- Le prix de l’or est passé d’environ 1000 euros en 2015 à plus de 3 700 euros l’once fin 2025, soit une multiplication par plus de 4 en dix ans.

- Cette décennie s’est déroulée en cinq phases : stagnation (2015-2019), envol Covid (2020-2021), résilience malgré la hausse des taux (2022-2023), et records consécutifs (2024-2025).

- Les achats massifs et continus des banques centrales (plus de 1 000 tonnes par an depuis 2022 selon le World Gold Council) ont joué un rôle déterminant dans le soutien du cours.

- La fragmentation géopolitique mondiale et l’utilisation du dollar comme outil de sanctions ont pu accélérer la diversification des réserves de change vers l’or physique pour certains pays.

Observer l’évolution du cours de l’or sur dix ans révèle une transformation profonde du rôle de ce métal dans le système monétaire international. L’or n’est plus seulement un actif de préservation face à l’inflation, mais également un outil de souveraineté monétaire pour de nombreux pays. Cette trajectoire s’inscrit dans une logique de long terme, sans trajectoire prévisible garantie. Chaque décision patrimoniale reste individuelle et doit être adaptée à une situation personnelle spécifique.

Questions fréquentes

Pourquoi la remontée des taux d'intérêt après 2022 n'a pas entraîné une chute du prix de l'or ?

Combien vaut le gramme d'or aujourd'hui ?

Peut-on espérer que l'or continue à monter dans les années à venir ?

Combien vaut un lingot d'or ?

Sources

- World Gold Council : rapports « Gold Demand Trends » (2015-2025)

- Banque des Règlements Internationaux : « Central Bank Reserve Management » (2024)

- Fonds Monétaire International : statistiques COFER (Currency Composition of Official Foreign Exchange Reserves)

- London Bullion Market Association (LBMA)

- Trésor américain : données sur la dette publique et les détentions étrangères

- Banques centrales nationales – rapports annuels (Banque de France, Magyar Nemzeti Bank, etc.)