Rétrospective Cours de l'Or 2025 : entre records et rôle central

En 2025, l’or n’a pas simplement progressé. Il a littéralement changé de statut dans les portefeuilles. Longtemps relégué au rang d’assurance discrète, parfois jugé archaïque ou improductif, le métal jaune est redevenu un actif central dans un environnement économique marqué par l’incertitude, la volatilité et la remise en question de plusieurs piliers du système financier mondial.

La flambée du cours de l’or observée tout au long de l’année n’a ainsi rien d’un accident spéculatif. Elle s’inscrit dans une dynamique profonde, alimentée par les politiques monétaires, les tensions géopolitiques, la demande institutionnelle et le besoin croissant de couverture face aux risques systémiques.

En bref

- 2025 marque un tournant pour l’or : le métal jaune ne s’est pas contenté d’atteindre des records ponctuels, il s’est installé durablement à des niveaux élevés en dollars comme en euros.

- Les politiques monétaires ont joué un rôle central : les baisses de taux de la BCE et de la Fed ont réduit le coût d’opportunité de l’or, tandis que l’inflation persistante a renforcé son attrait comme réserve de valeur.

- Les banques centrales ont soutenu la hausse : leurs achats massifs, notamment en Asie, ont absorbé une part significative de l’offre mondiale, donnant à l’or une dimension stratégique plus affirmée.

- Les épargnants européens ont bénéficié d’un effet double : la progression du cours international et la fragilité de l’euro ont renforcé le prix de l’or en euro et son rôle de couverture.

- L’or confirme sa fonction patrimoniale : il ne s’agit ni d’un pari spéculatif ni d’un actif de rendement, mais d’un outil de diversification et de protection face aux risques économiques et géopolitiques durables.

2025 : une année hors normes pour le cours de l’or

Une hausse spectaculaire, en dollars comme en euros

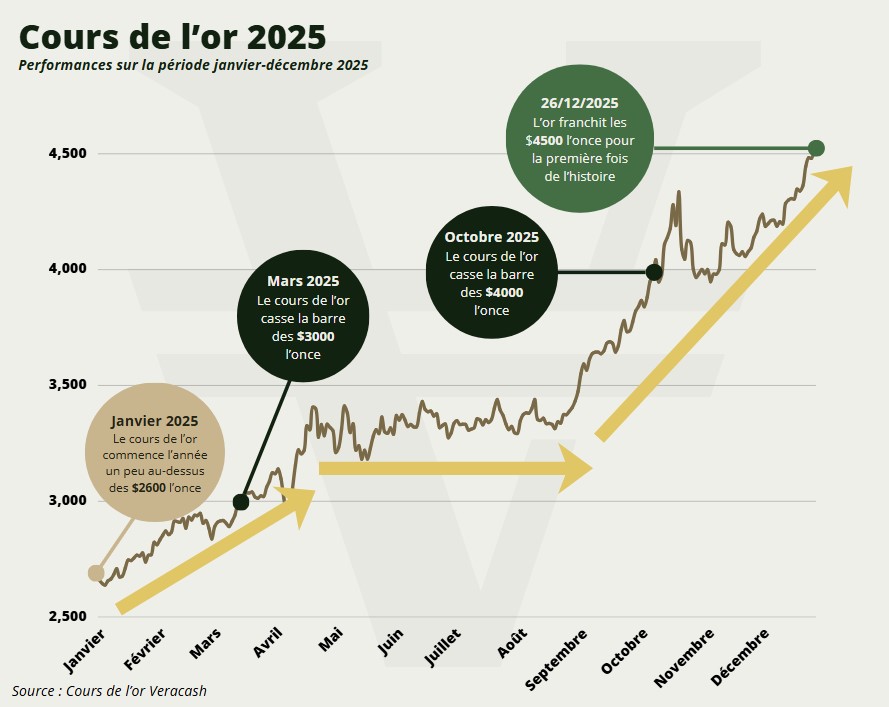

Dès le premier trimestre 2025, l’or franchit durablement le seuil symbolique des 3 000 dollars l’once. Ce niveau, longtemps perçu comme exceptionnel, devient un plancher plus qu’un sommet. L’installation au-dessus de ce seuil traduit un changement de perception : l’or n’est plus seulement un actif de crise, mais un instrument de protection structurelle.

Cette dynamique est tout aussi visible en euros. Pour l’épargnant européen, c’est un point essentiel. Si l’or est coté en dollars sur les marchés internationaux, c’est bien le prix de l’or en euro qui mesure son efficacité réelle comme réserve de valeur. En 2025, la hausse s’explique, à la fois, par la progression du cours international et par un euro qui, même s’il s’impose globalement face au dollar américain, reste structurellement fragilisé face aux chocs économiques et géopolitiques.

Des records successifs, mais surtout des niveaux durablement élevés

Fin juin, l’once d’or atteint environ 3 287 dollars lors du second fixing de Londres, selon la London Bullion Market Association (LBMA). La tendance haussière est alors clairement installée. Les corrections existent, mais elles sont brèves et contenues. À chaque repli, l’or retrouve rapidement un point d’équilibre supérieur au précédent.

L’été marque une nouvelle étape. L’or dépasse ses anciens sommets, porté par une inflation encore présente malgré son ralentissement officiel, les baisses de taux successives de la BCE puis de la Fed, et une nervosité croissante sur les marchés actions, alimentée notamment par les interrogations sur la solidité des valorisations liées à l’intelligence artificielle. À la rentrée, des cotations autour de 3 547 dollars l’once illustrent cette progression continue avant l’accélération finale.

Une accélération de fin d’année révélatrice du contexte global

Le quatrième trimestre change d’échelle. Entre fin août et octobre, le cours de l’or passe d’environ 3 400 dollars à plus de 4 380 dollars l’once en moins de deux mois. Le contexte est alors lourd : shutdown prolongé aux États-Unis, tensions budgétaires aiguës, inquiétudes sur la dette publique américaine et regain des risques géopolitiques.

Décembre prolonge cette dynamique avec de nouveaux records autour de 4 500 dollars l’once, soit environ 3 800 euros. Plus que le niveau atteint, c’est la capacité de l’or à s’y maintenir qui frappe. Contrairement à une bulle spéculative classique, la hausse de 2025 repose sur des fondamentaux solides et persistants.

Combien vaut un kilo d’or fin décembre 2025 ?

De l’once d’or au prix de l’or en euro

L’or est coté en once d’or, une unité correspondant à 31,1035 grammes d’or fin. Le passage au prix du kilo nécessite donc une conversion simple, mais il dépend aussi du taux de change euro/dollar. C’est cette double mécanique qui explique les écarts parfois importants perçus par les investisseurs européens.

À fin décembre 2025, avec une once autour de 3 800 euros, le calcul conduit à une valeur supérieure à 120 000 euros pour un kilo d’or fin, hors primes et frais liés à l’or physique.

Le prix théorique et la réalité du marché physique

Ce chiffre correspond au prix spot, c’est-à-dire à la valeur du métal sur les marchés internationaux. Sur le marché réel, le prix payé ou encaissé dépend du support. Le lingot d’un kilo, format standard plutôt réservé aux institutionnels ou au stockage de longue durée, présente une prime relativement faible. Les lingotins ou les pièces d’or, plus accessibles et plus liquides, affichent une prime proportionnellement plus élevée.

Exemples concrets de produits d’investissement

Selon les cotations observées sur le site Aucoffre.com fin 2025, le lingot d’un kilo s’échange très près de la valeur du métal. Les pièces d’or emblématiques, comme le Napoléon français (environ 760 €), le Krugerrand sud-africain (3850 €), la Maple Leaf canadienne (3855 €) ou la Philharmonique de Vienne (4090 €), intègrent des primes variables, reflet de la forte demande pour l’or physique d’investissement. Ces primes traduisent une réalité simple : l’or ne se résume pas à un chiffre, mais à un marché vivant, parfois tendu.

Pourquoi le cours de l’or augmente-t-il ?

L’or comme valeur refuge face aux risques systémiques

L’or est souvent qualifié de valeur refuge, mais le terme mérite d’être précisé. Il protège moins contre les crises ponctuelles que contre les déséquilibres durables. Inflation, instabilité monétaire, endettement excessif et perte de confiance dans certains actifs financiers renforcent son attractivité sur le long terme.

Le rôle déterminant des banques centrales

Les banques centrales jouent un rôle central dans la dynamique de 2025. Selon le World Gold Council, leurs achats restent soutenus, en particulier en Asie et dans les pays émergents. L’objectif est clair : diversifier les réserves, réduire la dépendance au dollar et renforcer la crédibilité monétaire dans un monde fragmenté. Ces achats retirent durablement de l’or du marché, soutenant mécaniquement les prix.

Une demande structurelle qui dépasse la spéculation

À cette demande institutionnelle s’ajoutent les flux vers les ETF adossés à l’or et l’attrait croissant pour l’or physique. L’offre minière progresse lentement, contrainte par des coûts d’extraction élevés. La combinaison d’une demande structurelle forte et d’une offre rigide crée un environnement favorable à des prix durablement élevés.

Faut-il vendre son or aujourd’hui ?

Une question de rôle patrimonial, pas de timing

La réponse dépend du rôle attribué à l’or dans le patrimoine. Pour un investisseur purement spéculatif, une prise de bénéfices peut sembler logique après une telle hausse. Mais pour la majorité des détenteurs, l’or reste avant tout une assurance patrimoniale. Donc, la conversation s’impose tant qu’il n’y a pas de raison urgente de liquider la valeur stockée.

Scénarios possibles selon les situations

En effet, vendre une partie de son or peut avoir du sens si l’allocation globale est devenue déséquilibrée ou en cas de besoin de liquidité précis. En revanche, sortir totalement de l’or au motif que le prix est élevé revient souvent à confondre performance passée et risque futur. L’or n’est ni une action ni une obligation, mais un actif de protection.

Faut-il acheter de l’or en 2026 ?

Prix de l’or élevé et risque réel : une confusion fréquente

L’argument du “top de marché” revient après chaque record de l’or. Pourtant, un prix élevé ne signifie pas nécessairement un risque accru de baisse à court terme. Ce sont les déséquilibres sous-jacents qu’il faut observer, pas le seul niveau de cotation. Du reste, l’or est une ressource finie dont des quantités toujours plus importantes sont retirées du marché pour être stockées par les banques centrales. Le métal réellement en circulation est par conséquent appelé à être de plus en plus rare, et donc ses prix maintenus à des niveaux particulièrement hauts par simple effet mécanique. Si on y ajoute la poursuite des tensions géopolitiques, l’affaiblissement permanent des principales devises ainsi qu’une économie mondiale structurellement inflationniste, il y a peu de raisons justifiant un effondrement du cours de l’or à court ou moyen terme, bien au contraire.

L’or n’est pas un pari, c’est une couverture

Acheter de l’or en 2026 ne revient pas à parier sur une nouvelle flambée. Il s’agit plutôt de réfléchir à sa fonction dans un portefeuille diversifié : amortir les chocs, réduire la volatilité, préserver le pouvoir d’achat sur le long terme. L’année 2025 a montré que les tensions monétaires, budgétaires et géopolitiques ne sont pas conjoncturelles. Elles s’inscrivent dans la durée. Dans ce contexte, l’or conserve toute sa pertinence comme instrument de couverture. La vraie question n’est donc pas de savoir si l’or est cher, mais s’il remplit toujours le rôle qu’on attend de lui. Et en 2025, la réponse a été claire.