Pourquoi la France s’est-elle séparée de 589,2 tonnes d’or entre 2004 et 2009, alors que l’once cotait entre 330 et 780 € ? Treize ans plus tard, alors que le cours du métal oscille autour des 1700 € l’once, cette décision semble incompréhensible.

Pour donner du sens à ces ventes, nous allons devoir nous replonger dans le contexte de l’époque. Et pour comprendre ce contexte lui-même, il va falloir rappeler à notre esprit les grands développements de l’histoire des 150 années de détention d’or par les banques centrales.

De l’étalon-or au grand saut dans l’inconnu des changes flottants

Comme je l’ai expliqué en détails dans mon livre, depuis le XIXème siècle, les économies développées ont fait le tour de toutes les variations offertes par le triangle des incompatibilités de Robert Mundell :

- Ainsi des années 1870 à 1922 ont régné l’étalon-or, les changes fixes et la liberté de circulation des capitaux (1) ;

- A ce système a succédé un régime de changes fixes (étalon de change or) combiné à une politique monétaire autonome entre 1923 et 1976 ;

- Après quoi les accords de la Jamaïque sont venus consacrer de jure l’étalon dollar et les changes flottants, associés à l’autonomie de la politique monétaire et la liberté de circulation des capitaux – une combinaison jusqu’alors inédite qui prévaut encore à notre époque dans l’immense majorité des pays développés.

Ceci posé, il nous faut à présent voir comment ces différents régimes de change ont influencé les réserves d’or des banques centrales.

Les stocks d’or des banques centrales, de l’étalon-or à l’étalon de change or

Le principe de l’étalon-or est que le métal jaune est l’unique référence des devises, lesquelles sont convertibles en or. Il s’ensuit que les billets émis par les banques centrales doivent être couverts (en grande partie) par leurs réserves d’or. En pratique, les billets de banque sont convertibles en pièces d’or, et inversement.

C’est l’adoption de ce système monétaire qui a poussé les banques centrales des pays l’ayant rejoint à constituer des réserves d’or officielles.

Dans sa thèse de doctorat intitulée « Le marché parisien de l’or de 1949 à 2009 : histoire et finance » et publiée en 2010, Thi Hong Van Hoang indique qu’en 1870, les réserves d’or des banques centrales ne se montaient qu’à 700 tonnes. 43 ans plus tard, ces chiffres avaient été multipliés par 12 : « En 1913, les Etats-Unis détiennent 2293 tonnes, la Russie 1233 tonnes, la France 1030 tonnes, l’Argentine 440 tonnes, l’Allemagne 439 tonnes, l’Autriche 378 tonnes et l’Italie 356 tonnes », sur un total mondial de 8100 tonnes de réserves officielles, écrit Hoang.

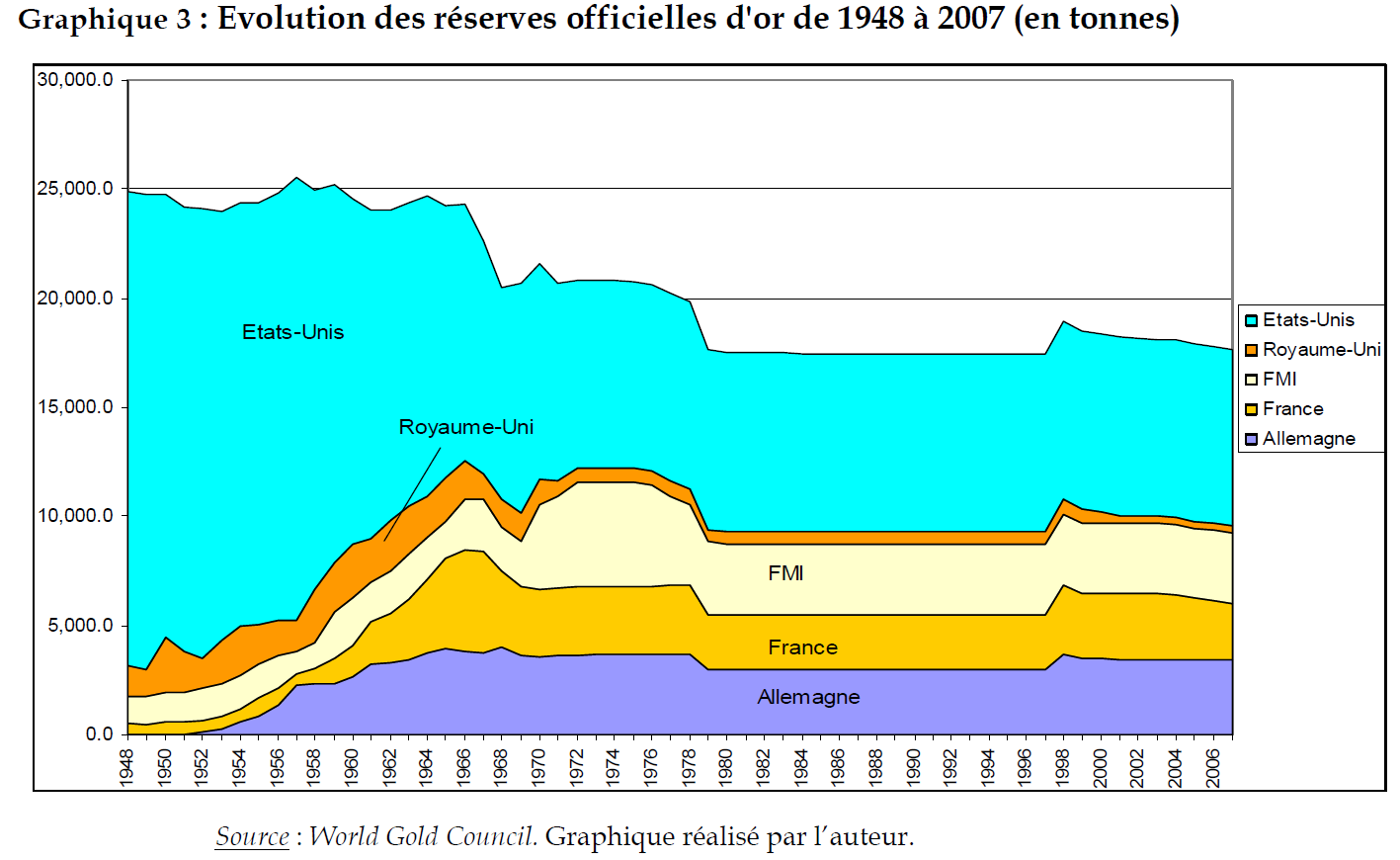

Il a cependant fallu attendre 1966 pour que le tonnage des réserves d’or de la France atteigne son sommet historique, comme en atteste l’évolution de la bande jaune foncé sur le graphique ci-dessous.

Rappelons les règles du jeu monétaire international de l’époque : conformément à ce que les Alliés avaient convenu en 1944 à la conférence de Bretton Woods, la devise américaine était alors indexée sur l’or et convertible en métal jaune au taux de 35 $ l’once. Les Etats-Unis jouissant allègrement du « privilège impérial » conféré par leur devise, les Etats créditeurs de l’Oncle Sam ont progressivement converti de plus en plus de leurs dollars excédentaires en or. Dans les années 1960, le président de Gaulle envoyait régulièrement la Marine française outre-Atlantique convertir nos dollars excédentaires en lingots.

Cela explique le dégonflement de la zone bleue (réserves officielles d’or des Etats-Unis) à partir de 1948, et le gonflement concomitant des zones représentant les réserves d’or des Etats créditeurs des Etats-Unis comme la France (qui a acquis une très large partie de ses réserves actuelles entre le milieu des années 1950 et le milieu des années 1960), le Royaume-Uni ou encore l’Allemagne. C’est pour mettre fin à cette hémorragie de métal jaune que le président Nixon a sifflé la fin de la partie en 1971 en suspendant unilatéralement la convertibilité du dollar en or.

Tout cela est bel et bon mais ne nous dit pas pourquoi le sommet des réserves officielles d’or cumulées du Royaume-Uni, du FMI, de la France et de l’Allemagne s’est produit en 1966 et non en 1971, alors c’est bien à cette date qu’a en pratique pris fin le système de Bretton Woods…

La réponse à cet apparent paradoxe réside dans l’activité du Pool de l’or.

Le Pool de l’or, ou comment les ventes de lingots d’or des banques centrales ont permis de défendre le prix du dollar

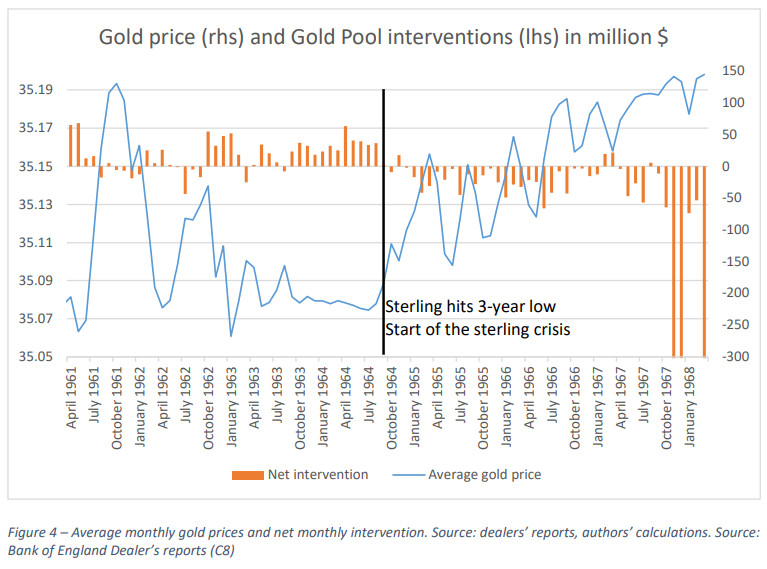

Comme je l’ai expliqué dans les colonnes du blog l’Or et l’Argent (l’autre blog du groupe ndlr), après-guerre, l’économie mondiale s’est retrouvée avec un marché de l’or public (où l’once s’échangeait au prix fixe de 35 $) et des marchés privés sur lesquels son cours fluctuait (l’écart entre les deux prix étant appelé la « fenêtre sur l’or »). Or pour que le système de Bretton Woods fonctionne, il fallait que le cours du métal sur le marché libre reste à un niveau proche de son cours officiel.

C’est ainsi que le « le 1er novembre 1961, les banques centrales des Etats-Unis et de 7 Etats européens se sont regroupées dans un système permettant de réguler le cours de l’or en défendant un prix cible de 35 $ l’once au travers d’opérations concertées d’achat/vente d’or sur les marchés mondiaux. L’objectif de ce cartel public était de diminuer la pression sur les réserves d’or américaines, afin de garantir la convertibilité du dollar en or, fondement même du système de Bretton Woods. En pratique, « Le pool devenait acheteur actif d’or lorsque le cours de Londres tombait en-dessous de 35,08 $ l’once, et vendeur lorsque ce dernier passait au-dessus de 35,20 $ l’once », comme l’indique le site Sunshine Profits ».

Prix de l’or (échelle de droite) et interventions du Pool de l’or (échelle de gauche) en millions de $ (1961-1968).

Entre 1961 et 1964, il a surtout fallu que les membres du Pool augmentent leurs réserves d’or. Puis à partir de 1965-66, c’est le contraire qui s’est produit, d’où le fait que le sommet du tonnage des réserves officielles françaises ait été atteint en 1966 et que notre stock officiel ait ensuite décliné.

Epilogue : le 18 mars 1968, confronté aux aspects pratiques du dilemme de Triffin, le Pool de l’or a explosé pour des raisons que j’ai détaillées (2). La France s’en était retirée dès juin 1967, refusant de contribuer d’avantage au maintien de la puissance financière américaine. Le 15 août 1971, le président Nixon ferme la « fenêtre sur l’or » et enfonce le dernier clou dans le cercueil du système de Bretton Woods.

Quel a été l’effet du passage aux changes flottants intervenu entre 1971 et 1976 ?

Les réserves d’or des banques centrales à l’ère des taux de change flottants

Hoang indique que de 1969 à 1975, le niveau des réserves d’or de la France est resté constant. Pour ce qui est de la suite, on constate sur ce graphique que nos réserves ont significativement baissé en 1978.

L’historique des rapports annuels disponibles sur le site de la Banque de France ne remontant qu’à 1991, je n’ai pas trouvé de confirmation officielle de la cause de ces ventes.

L’explication a cependant de bonnes chances d’être liée à un autre évènement intervenu en 1978, lequel sera très important pour la suite de l’histoire des réserves d’or des banques centrales.

Comment l’or a-t-il été démonétisé par le FMI entre 1969 et 1978 au profit des Droits de tirage spéciaux (DTS) ?

En 1969, en réponse à Robert Triffin, le FMI introduit les droits de tirage spéciaux (DTS) au travers du 1er amendement à ses statuts (3). Les DTS sont une monnaie de réserve synthétique représentant un panier d’autres monnaies.

Neuf ans plus tard, l’or est totalement démonétisé et remplacé par les DTS suite à l’entrée en vigueur du 2ème amendement aux statuts du FMI le 1er avril 1978 (4).

Quel sens donner à ce bouleversement ?

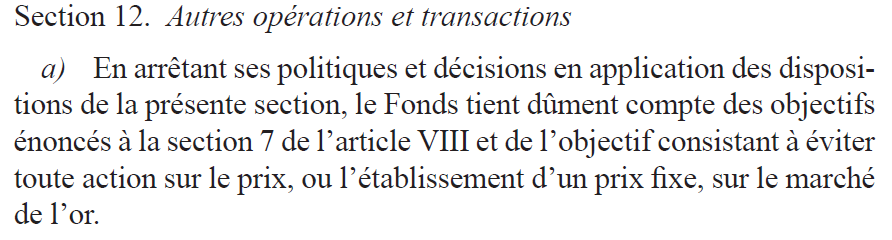

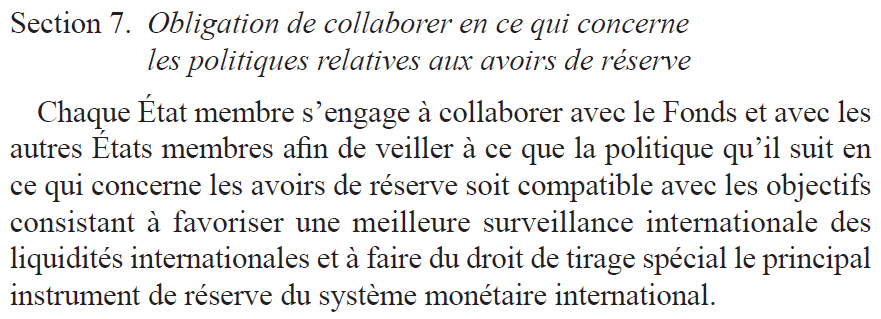

Au plan purement juridique, le fameux 2ème amendement est élaboré en 1976 lors des accords de la Jamaïque et adopté le 30 avril 1976 en vue de démonétiser l’or de jure, après que les membres du G7 avaient décidé de laisser flotter leurs monnaies le 16 mars 1973 (5). Il s’agit de sortir du flou juridique (6) en gravant la sortie officielle des parités fixes dans les statuts du FMI au travers de 2 articles (2) :

Article V

Article VIII

Article VIII

C’est la confirmation que près de 7 ans après le « choc Nixon », l’or se trouve remplacé au sein du système monétaire international par les DTS, y compris dans les opérations du FMI. Voilà pour l’aspect juridique des choses.

Quelles sont les conséquences politiques de la sortie de l’or du système monétaire international ?

Voici comment le World Gold Council ou Conseil mondial de l’or raconte cette page de l’histoire monétaire sur son site officiel :

« 1978 – Le FMI tente de retirer l’or du système. À la fin des années 1970, les États-Unis ont mené une tentative visant à retirer l’or du système monétaire international. Le deuxième amendement aux statuts du FMI visait à atteindre cet objectif en interdisant aux membres de fixer leur taux de change par rapport à l’or et en supprimant l’obligation pour ceux-ci d’effectuer des transactions en or au prix officiellement fixé. »

Cet « amendement faisait suite à l’échec des précédentes tentatives visant à établir un nouveau système monétaire international, notamment du fait de l’incapacité des pays européens à forcer les États-Unis à régler leur déficit en or ou à dévaluer le dollar par rapport à l’or. »

Le CMO va plus loin : « Non seulement les États-Unis ont refusé de maintenir l’or dans le système, mais ils ont ensuite mené une croisade contre l’or, tout en prenant soin de conserver un très important stock stratégique d’or dans leurs propres réserves, à l’abri du monde extérieur. »

Pour résumer, le 15 août 1971, le président Nixon a pérennisé le rôle hégémonique du dollar dans le système monétaire international tout en sanctuarisant les réserves d’or des Etats-Unis. Ses successeurs n’ont eu de cesse d’œuvrer à maintenir le statu quo tout en repoussant l’or aussi loin que possible du cœur du système monétaire international afin que la devise américaine n’ait aucun concurrent.

La politique menée par Washington s’est concrétisée au travers des deux premiers amendements aux statuts du FMI. Les banques centrales sont alors entrées dans une période d’allégement de leurs réserves d’or pour privilégier le dollar dans le cadre de leurs transactions.

Pour aller plus loin :

Bibliographie :

(1) Qu’est-ce que l’étalon-or ?

(2) Du Pool de l’or à la libéralisation du cours de l’or (1967-1971), Nicolas Perrin – L’Or et l’Argent.info

(3) Les statuts du FMI, Michel Lelart

(4) https://www.elibrary.imf.org/display/book/9781451926941/9781451926941.xml

(5) Le Fonds monétaire international, David Pavot

(6) https://books.openedition.org/iheid/1121?lang=fr