Comment et pourquoi diversifier son patrimoine ?

En matière d’épargne, une stratégie de diversification de patrimoine rime avec prudence et long terme : cela consiste à diluer les risques entre plusieurs classes d’actifs. Pour un investisseur, cette approche nécessite aussi de déterminer une répartition, ou allocation patrimoniale, adaptée à sa situation et à ses objectifs financiers.

Livrets réglementés, investissement immobiliers, actifs financiers ou encore métaux précieux : pourquoi et comment diversifier son patrimoine ?

Disclaimer : ce contenu ne remplace pas les recommandations d’un personnel qualifié. En matière d’investissement, il faut aussi retenir que les performances passées ne préjugent pas des performances futures.

Pourquoi diversifier son patrimoine ?

Pour limiter la dépendance à un seul type d’actif

Dans un contexte économique en constante évolution, s’appuyer sur un seul type d’actif expose à des risques. La diversification permet, au contraire, de répartir son capital et de limiter les effets des fluctuations des marchés. En plaçant son patrimoine sur différentes classes d’actifs (immobilier, actions, assurance-vie, livrets réglementés, ou métaux précieux), les risques sont dilués et plus équilibrés. Ainsi, si un placement subit une baisse de valeur à un moment, ce n’est pas forcément le cas des autres.

À noter : on parle aussi d’allocation patrimoniale pour désigner la manière dont le patrimoine est réparti.

Pour se protéger des crises et de l’incertitude économique

Diversifier son patrimoine, c’est aussi adopter une vision de long terme pour faire face aux imprévus, alors que les cycles économiques et les crises ont un effet direct sur les marchés financiers. Une approche de diversification de portefeuille, avec des métaux précieux par exemple, permet de protéger ses économies. En effet, lorsque la Bourse s’effondre en cas de crise ou encore en période d’inflation, l’or a tendance à conserver sa valeur car il est décorrélé des marchés financiers.

Pour adopter une stratégie patrimoniale adaptée à son profil d’épargnant et à ses projets

Opter pour différents types d’actifs, c’est aussi pouvoir poursuivre plusieurs objectifs d’investissement. En l’occurrence, il existe autant de stratégies que de profils d’investisseurs ! Avec un livret A, une assurance-vie, un investissement immobilier, des actions en Bourse ou des métaux précieux, les gains potentiels, la volatilité et les risques ne sont pas les mêmes. À chaque classe d’actifs ses avantages et ses inconvénients. Les horizons de placement, à court ou à long terme, sont aussi différents.

À lire aussi : pourquoi investir dans l’or ?

Comment répartir son épargne ?

Quelle est la répartition d’épargne idéale ?

La répartition idéale est celle qui convient au profil de l’épargnant. Le but de la diversification n’est pas tant de multiplier absolument les supports d’investissement, mais plutôt de déterminer une stratégie adaptée. Une « bonne diversification » est une allocation patrimoniale qui correspond à la situation personnelle, à l’âge et aux projets de chacun. Une approche individuelle est donc indispensable. Aussi, pour déterminer une stratégie d’investissement, rien ne vaut l’accompagnement d’un professionnel de la gestion de patrimoine.

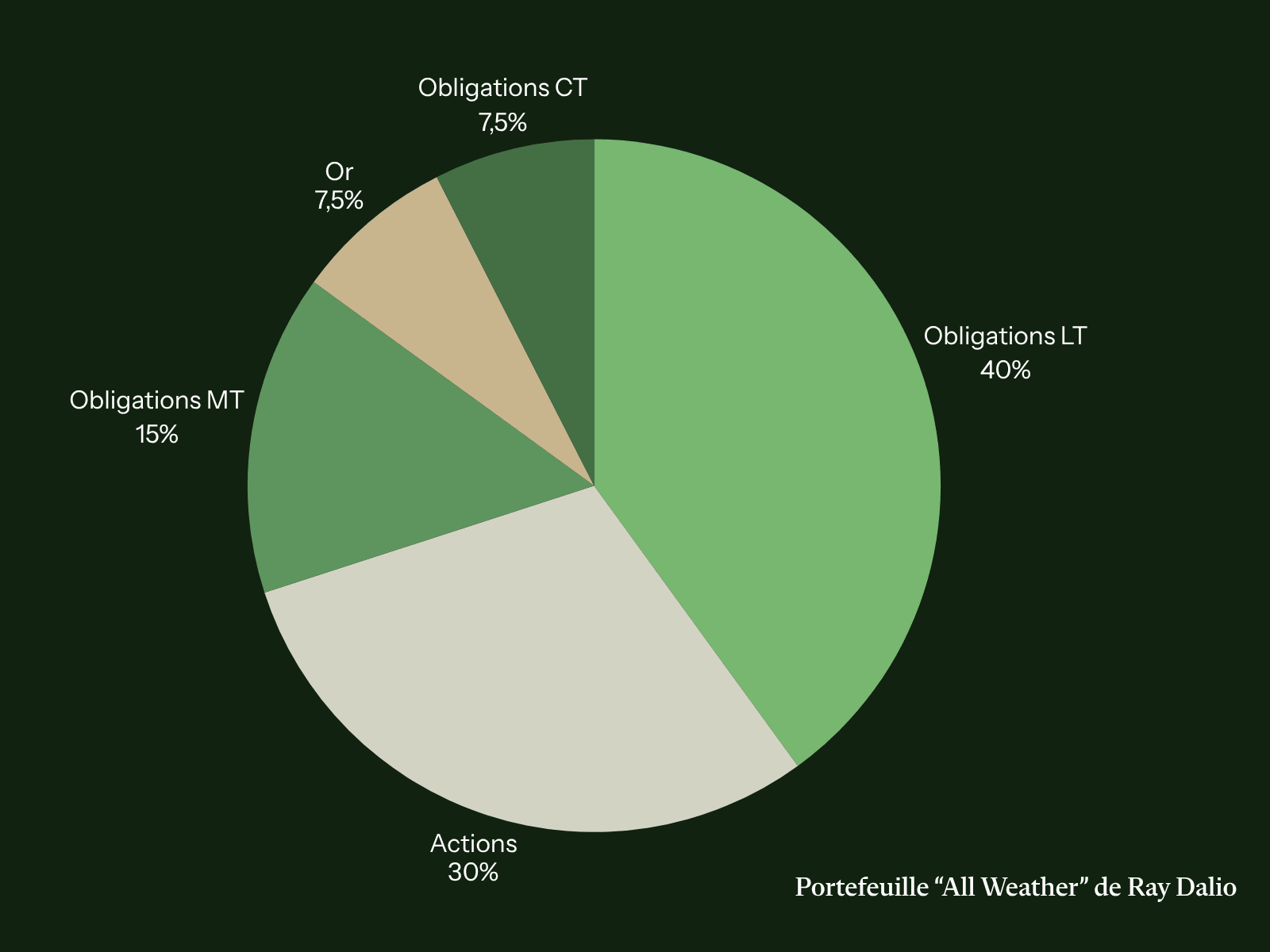

Exemple : Dans son concept All Weather, élaboré pour parer à toutes les situations économiques, l’investisseur américain Ray Dalio proposait un portefeuille composé à 40 % d’obligations à long terme, 30 % d’actions, 15 % d’obligations, 7,5 % d’or et 7,5 % d’obligations à court terme ou d’épargne liquide. En 2025, il suggérait de passer à 15 % d’or au vu des risques actuels.

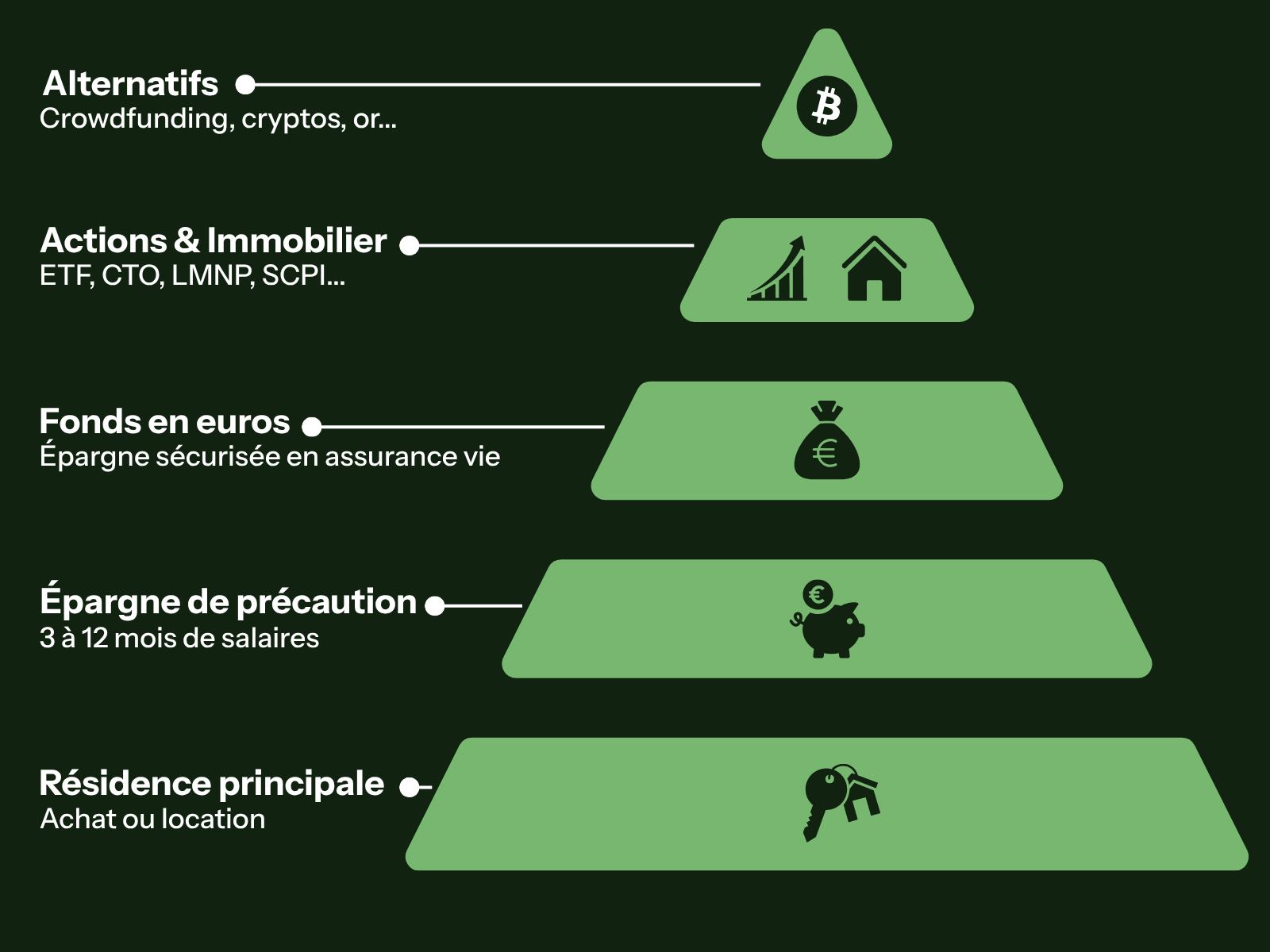

L’horizon de placement et la pyramide de l’épargne

Pour les experts, l’horizon de placement est un critère prioritaire pour définir une allocation patrimoniale. L’idée est de réussir à combiner :

- Des placements de court terme, pour avoir une épargne disponible immédiatement en cas de coup dur ;

- Et des actifs avec une durée de détention à long terme, en vue de la retraite par exemple.

- L’achat ou la location d’une résidence principale en base ;

- Puis l’épargne de précaution ;

- Une assurance-vie ;

- Des actions ou de l’immobilier locatif ;

- Des placements moins traditionnels (private equity, cryptoactifs).

Certains utilisent une pyramide du patrimoine pour classer les priorités.

Quels objectifs financiers ?

Au-delà de la temporalité, les différents investissements ne répondent pas aux mêmes objectifs financiers. Certains vont générer des revenus potentiellement importants, au prix d’un niveau de risque élevé et d’une forte volatilité. À l’inverse, les gains seront inférieurs mais plus sûrs, avec d’autres produits bien moins risqués. Là aussi, c’est une question d’équilibre.

Quelles solutions pour diversifier son patrimoine ?

L’immobilier

Le premier investissement correspond souvent à l’achat d’une résidence principale, mais l’immobilier locatif fait aussi partie des options pour diversifier un patrimoine. Acheter une maison ou un appartement puis mettre le bien en location permet de récupérer des gains réguliers.

Une autre possibilité consiste à investir dans la « pierre-papier », c’est-à-dire dans l’immobilier mais de manière dématérialisée, ou immobilier de rendement. Cela revient à acheter des parts dans une SCPI (Société Civile de Placement Immobilier) pour là aussi bénéficier de revenus réguliers, mais sans les aspects de gestion immobilière.

Les actifs financiers : actions et obligations

L’achat d’actions correspond à une participation au capital d’une entreprise. Ici, le niveau de risque est aussi élevé que le rendement est potentiellement important. Cela s’explique par le lien étroit entre les performances des titres et les évolutions des marchés financiers.

Dans le cas des obligations, la volatilité n’est pas aussi flagrante. Ces titres sont émis par une entreprise ou par l’État pour emprunter de l’argent. L’investisseur perçoit des revenus avec des intérêts versés régulièrement (ou coupons), et récupère son capital à l’échéance de l’obligation. Le risque de perte existe si l’entreprise fait faillite.

Les livrets bancaires

Les livrets bancaires comme le livret A, le livret de développement durable et solidaire (LDDS) ou le livret d’épargne populaire (LEP) restent des options fréquentes pour placer son argent et diversifier son patrimoine. Le risque est relativement faible avec ce type de placement que l’on qualifie aussi d’épargne de précaution. Mais il faut retenir que les taux d’intérêts sont variables. C’est notamment le cas du livret A, dont les taux sont calculés par la Banque de France en partie en fonction de l’inflation (puis fixés par le ministère de l’Économie). Pour l’épargnant, cela peut entraîner un niveau de rendement moins important en cas de baisse, ou l’inverse.

L’assurance-vie ou le plan épargne retraite

Les placements de type assurance-vie ou plan épargne retraite sont à envisager sur le long terme et affichent un niveau de risque modéré. Ainsi, l’assurance-vie est souvent citée dans une logique de diversification, car elle est elle-même diversifiée : elle permet de placer son argent à la fois sur des fonds en euros (pour la sécurité), et en unités de comptes qui fluctuent selon les marchés financiers. Il existe également des avantages fiscaux avec des abattements au-delà d’une certaine durée de détention, selon la législation en vigueur. La fiscalité est aussi favorable avec un Plan Épargne Retraite, avec des versements déductibles des revenus imposables.

Les autres types d’actifs

D’autres options permettent de diversifier un portefeuille d’investissements, à choisir en fonction du profil d’épargnant :

- Le private equity : des placements dans des entreprises non cotées avec un horizon à long terme ;

- Les crypotactifs : des gains potentiellement élevés mais une volatilité tout aussi importante ;

- Les matières premières et les métaux comme l’or, l’argent, le platine, le palladium ou le cuivre ;

- Les œuvres d’art, les articles de luxe, le vin ou encore les voitures de collections ou les jeux et jouets rétro : un pari qui demande une parfaite connaissance du marché.

Zoom sur l’or, une réserve de valeur pour diversifier son patrimoine

L’or est l’un des actifs de référence dans une stratégie de diversification d’un portefeuille, et voici pourquoi.

Un actif tangible et reconnu de manière universelle

L’or est le métal précieux par excellence, utilisé depuis la nuit des temps. D’abord monnaie d’échange et symbole de richesse, le métal jaune est aujourd’hui un actif à part. Il bénéficie d’une liquidité importante et d’une reconnaissance universelle : il peut toujours être échangé, surtout sous forme physique (pièces et lingots). Ainsi, détenir de l’or dans une optique de diversification permet de limiter l’exposition à des actifs financiers traditionnels, et d’avoir toujours une épargne de précaution en cas de coup dur.

Pour en savoir plus sur ce qu’est un actif tangible.

L’or, un actif contracyclique et une réserve de valeur

L’or est décorrélé des marchés financiers : sa valeur ne baisse pas en temps de crise, contrairement à d’autres produits comme les actions. Il aurait même tendance à prendre de la valeur en périodes d’incertitudes : en témoignent les hausses de cours records de l’année 2025, sur fond de tensions géopolitiques et commerciales. Ce n’est d’ailleurs pas un hasard si banques centrales achètent, elles aussi, toujours plus d’or pour soutenir les économies.

Comment diversifier son patrimoine avec l’or ?

Acheter de l’or, oui mais comment ? Une des premières questions à se poser est : quelle part de son portefeuille accorder à l’or ? Et les réponses d’experts sont variables. Fin 2025, Ray Dalio invitait à allouer 15 % d’un patrimoine au métal jaune (au lieu des 7,5 % qu’il préconisait anciennement dans les années 1990), et à modérer ce pourcentage selon les profils d’épargnants.

Une autre question concernant l’or : comment acheter et à quel rythme ? La stratégie du DCA (ou Dollar Cost Averaging) consiste à acheter par petites quantités mais de manière régulière. Cela permet d’investir progressivement, et surtout de lisser les effets de cours dans le temps. C’est possible en achetant de l’or physique sous forme de pièces, ou en achetant des métaux précieux sur un service en ligne comme Veracash.