Débancarisation : l’or comme solution alternative au système bancaire

Placer ses économies en dehors du système bancaire, à l’abri des crises et des risques de confiscation : c’est le principe de la débancarisation. Le manque de confiance envers les banques, et envers les marchés financiers, peut en effet inciter à chercher d’autres options pour gérer son argent et investir. Les actifs tangibles, comme l’or physique, font partie des solutions alternatives aux placements bancaires.

Qu’est-ce que la débancarisation ?

Définition de la débancarisation

La débancarisation correspond au fait de placer son argent en dehors des services bancaires traditionnels. Il existe plusieurs formes : la débancarisation peut être totale ou partielle. Car même s’il est aujourd’hui difficile de vivre sans compte bancaire, il est toujours possible d’épargner ou d’investir autrement qu’à la banque.

Cela va souvent de pair avec la diversification de patrimoine : cette stratégie consiste à miser sur plusieurs supports pour répondre à différents objectifs et répartir les risques. Investir dans l’or physique s’inscrit aussi dans cette logique.

Les raisons qui peuvent inciter à débancariser votre argent

Le contexte d’incertitude et la méfiance envers les systèmes financiers traditionnels sont les principales raisons qui incitent à opter pour la débancarisation. En effet, la sécurité de l’argent placé dans les banques est souvent remise en cause. Un exemple : le phénomène de « bank run », qui désigne un mouvement de panique en période de crise. Craignant que leur banque fasse faillite et devienne insolvable, les clients décident de récupérer leurs dépôts le plus vite possible. C’est ce qui s’est produit en Grèce en 2015, avec de multiples files d’attente devant les distributeurs de billets.

Ce manque de confiance envers les institutions financières est généralement associé à une volonté d’autonomie. C’est-à-dire une recherche de solutions indépendantes, sans les intermédiaires que constituent les banques. Un autre exemple récent : pendant la pandémie de Covid-19, les agences sont restées fermées, rendant l’épargne et les dépôts bancaires difficilement accessibles. Les placements hors système bancaire, eux, sont restés disponibles.

Plusieurs formes de débancarisation

Il existe plusieurs approches pour débancariser :

- Fermer complètement ses comptes bancaires : l’option la plus radicale mais qui n’est pas forcément réaliste ;

- La réduction des services bancaires utilisés : en se limitant par exemple à un seul compte courant pour les opérations du quotidien et la gestion des prélèvements, mais sans crédit à la consommation, ni prêt immobilier, ni livret d’épargne ;

- La diversification du patrimoine : en choisissant plusieurs supports d’investissement en dehors des banques.

Pour autant, et en adoptant une vision raisonnée, la débancarisation ne peut être que partielle de nos jours. En France, l’ouverture d’un compte bancaire n’est pas obligatoire mais il est quasiment impossible de se passer d’un IBAN pour le quotidien. Le versement d’un salaire, le prélèvement des impôts ou des factures d’énergie sont autant d’opérations qui doivent transiter par un compte traditionnel.

Bon à savoir

Il existe une procédure de droit au compte bancaire, si une banque refuse une ouverture. Dans ce cas, la Banque de France désigne une agence qui doit fournir les services bancaires de base (virements, dépôts, retraits, carte bancaire, etc.).

Débancarisation et actifs tangibles

Le rôle des actifs tangibles pour débancariser

Décider de débancariser implique une réflexion sur le choix des produits d’épargne sur lesquels investir. Les actifs tangibles occupent une place particulière dans une telle stratégie, parce qu’ils ont une existence physique et qu’il est possible de les conserver en dehors du système bancaire.

Détenir un actif tangible, comme l’or physique, c’est pouvoir en assurer la conservation, soi-même ou avec des solutions de stockage spécialisées. Cela permet un accès direct à son investissement, contrairement aux actifs inscrits sur des comptes bancaires qui nécessitent un intermédiaire (la banque).

Les solutions pour débancariser

Voici quelques exemples de placements en dehors des banques :

- Les métaux précieux : l’or et l’argent sous forme physique (pièces, lingots, bijoux, jetons), à stocker en coffre sécurisé ;

- L’immobilier mais seulement en cas de détention directe ou d’achat comptant (sans avoir souscrit de prêt bancaire, ce qui reste peu courant) ;

- Les objets de valeur : articles de luxe, vin, œuvres d’art, etc.

- Comme monnaie ;

- Comme symbole de richesse ;

- Et même dans le secteur de l’industrie comme conducteur thermique.

Pourquoi l’or est-il souvent associé à une stratégie de débancarisation ?

Parmi les actifs tangibles, l’or physique répond à une logique de débancarisation et voici pourquoi.

L’or physique est un actif tangible reconnu

L’or physique bénéficie d’une reconnaissance universelle. D’abord parce qu’il est utilisé depuis la nuit des temps pour ses propriétés exceptionnelles et sa grande pureté :

Désormais, le métal jaune s’impose comme une réserve de valeur incontournable, y compris pour les banques centrales qui continuent à alimenter leurs stocks. Il faut dire que l’or a une grande particularité : il est contracyclique et décorrélé des marchés financiers, loin des activités spéculatives. Cela signifie qu’en période de crise et de tensions géopolitiques, son cours a tendance à monter alors que la Bourse s’effondre. Quand tout va bien, le cours de l’or est relativement stable : il conserve sa valeur intrinsèque. Ainsi, le métal jaune constitue une protection contre l’inflation. La montée des prix et la dévaluation des monnaies sont d’autres sous-jacents favorables au cours de l’or.

Enfin, l’or affiche une grande liquidité. Ce n’est pas nécessairement le cas des produits d’investissement proposés par les banques comme l’assurance-vie, ni d’autres biens tangibles comme l’immobilier.

Il est possible de détenir de l’or en dehors du système bancaire

L’une des particularités de l’or physique est qu’il peut être détenu directement, sans passer par un établissement financier. Il ne repose pas sur une écriture comptable et n’a pas besoin d’intermédiaire ni de banque. Il est aussi possible de transmettre des pièces ou des bijoux à un proche, dans le cadre d’un don d’usage notamment. Cela permet une gestion autonome de ses placements, une démarche cohérente dans une optique de débancarisation. Concrètement, il est possible de garder de l’or physique sous forme de pièces, de lingots, de jetons ou encore de bijoux, directement chez soi. Ce n’est cependant pas recommandé : pour des raisons de sécurité tout d’abord, et aussi parce que les conditions de conservation ne sont pas toujours optimales, surtout pour les pièces. Il existe en revanche des solutions de stockage professionnelles et spécialisées, mais toujours en dehors des banques et sans risque de confiscation.

Comment débancariser avec de l’or physique ?

Les pièces et les lingots d’or

Les pièces et les lingots sont les formats d’or physique les plus connus pour un investissement. Ils correspondent à une volonté de détenir directement une partie de son patrimoine, en dehors d’une banque ou des marchés financiers.

À noter que les pièces d’or offrent une plus grande flexibilité car elles présentent des caractéristiques variées : dimensions, poids, historique, et prix. Le prix d’une pièce dépend en effet de sa prime, c’est-à-dire la différence entre son prix total et la valeur du métal précieux qu’elle contient.

Les lingots représentent quant à eux des volumes plus importants (jusqu’à plusieurs kilos). Ils sont généralement plus chers que des pièces, et plus difficiles à transporter.

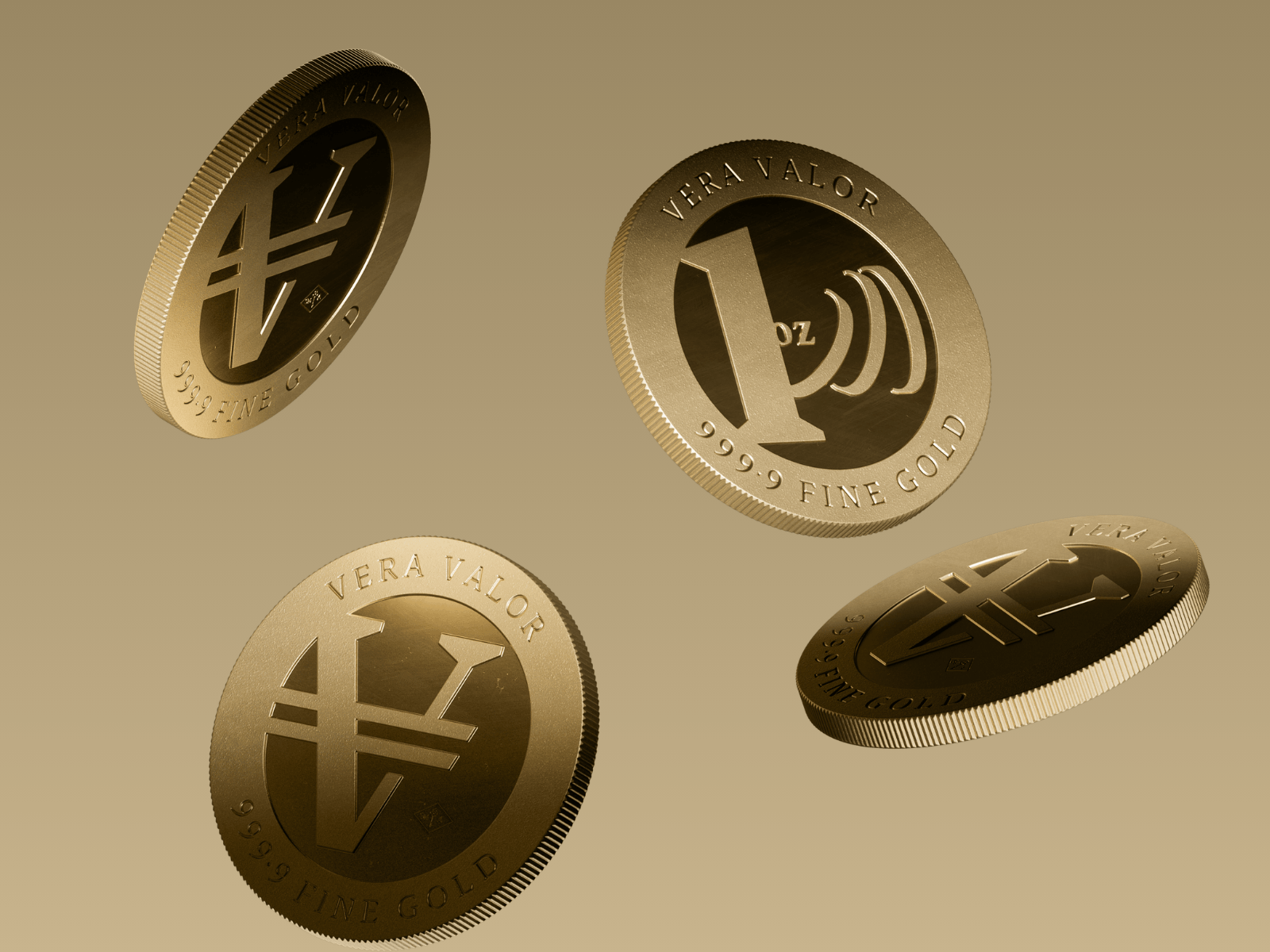

Les jetons

Les jetons en or sont d’autres actifs tangibles qui peuvent être conservés directement, hors système bancaire. Ces produits ressemblent physiquement aux pièces, mais il s’agit pratiquement de leur seul point commun : les jetons ont une valeur intrinsèque mais pas de valeur faciale. Ce ne sont pas des monnaies qui circulent ou qui ont circulé. Le prix des jetons est donc toujours au minimum celui du métal qu’ils contiennent (avec parfois un effet de prime, selon les produits). À retenir aussi sur les jetons : ils présentent un haut niveau de pureté, généralement 999 millièmes, et ils peuvent être frappés par des établissements privés.

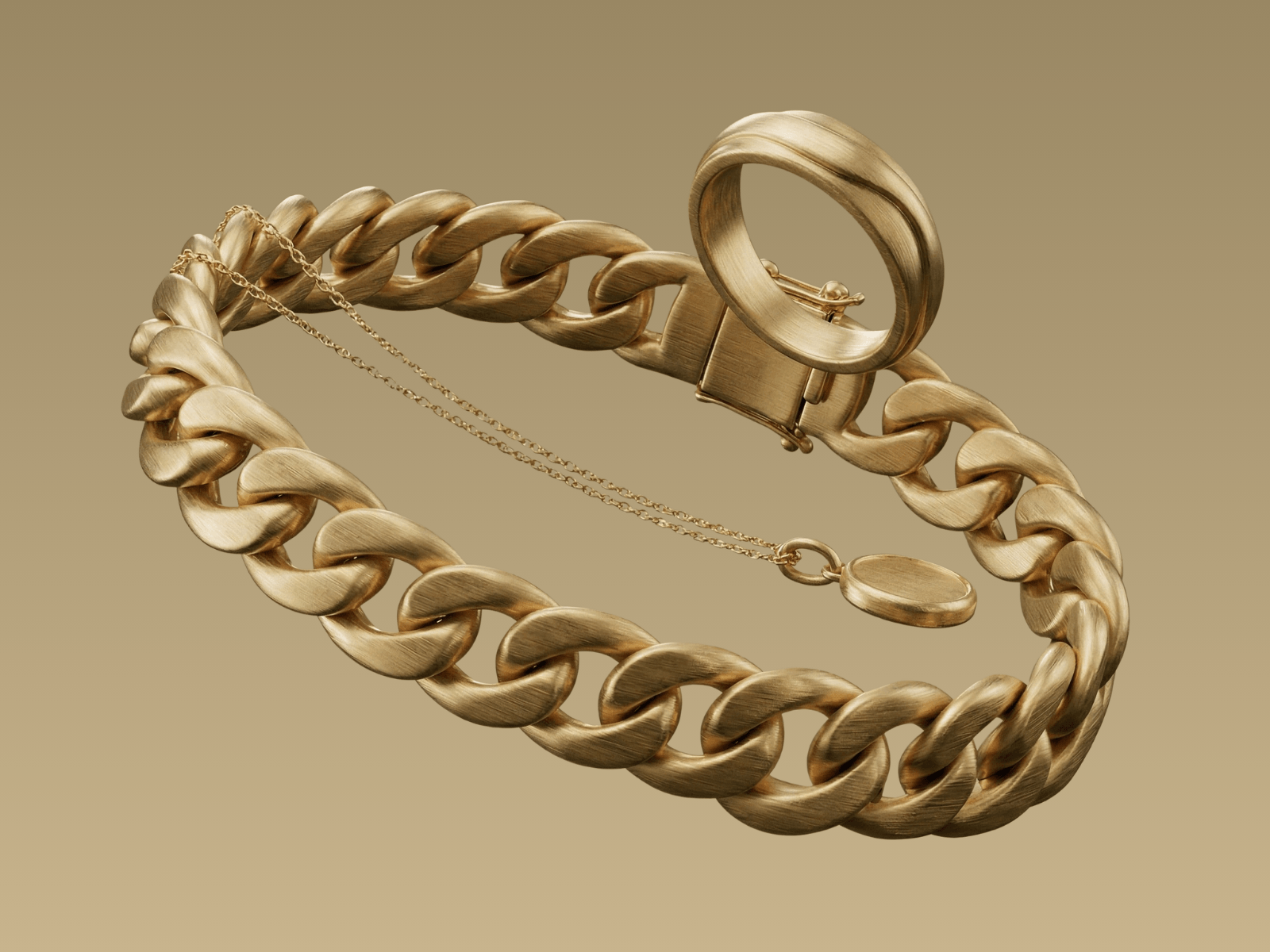

Les bijoux

Les bijoux font également partie des actifs qui peuvent être gardés en dehors des banques en vue d’un investissement. Leur particularité est qu’ils associent l’aspect matériel de l’or avec l’esthétique, la culture ou l’héritage familial. Certains critères très spécifiques comme le design, le nom de la maison de joaillerie et la mode sont susceptibles de faire varier les prix des bijoux, au-delà du cours de l’or.

Bon à savoir

Une autre variable à prendre en compte pour choisir des actifs d’investissement tangibles est le régime fiscal. L’or d’investissement est par exemple exonéré de TVA à l’achat. Cela concerne les pièces frappées après 1800 et qui ont (ou ont eu) cours légal), et les lingots d’une pureté supérieure à 995 millièmes.

Concernant la revente pour la catégorie des métaux précieux, il faut choisir entre la taxe forfaitaire à 11,5 % et la taxe sur les plus-values à 37,6 %.

Pour la catégorie fiscale des bijoux et assimilés (CFBA), qui s’applique aussi aux jetons, aucune taxe ne s’applique si la transaction est inférieure à 5 000 euros. Si la transaction est supérieure, il faudra choisir entre la taxe forfaitaire à 6,5 % ou la taxe sur les plus-values à 37,6 %.

L’exemple de Veracash : un compte sans banque et une carte de paiement

Veracash constitue une solution alternative crédible pour investir hors banques, mais en conservant un moyen de paiement. Un compte Veracash est adossé aux métaux précieux, avec 100 % de contrepartie physique garantie. L’or est déposé dans des coffres en dehors du système bancaire. Lorsqu’un utilisateur effectue des dépôts sur son compte, il achète en réalité de l’or ou de l’argent, qu’il peut ensuite utiliser pour payer ses achats du quotidien avec sa carte, une passerelle avec les utilisateurs du système bancaire. Une solution 100 % hors circuits bancaires existe : la transmission de valeur entre utilisateurs. Veracash répond ainsi autant à une logique d’épargne, de diversification du patrimoine et de débancarisation.

À noter que les métaux précieux sont gardés en sécurité dans des coffres régulièrement audités. Pour l’utilisateur, cela évite la contrainte du stockage à la maison.