De l'or à la dette : l’histoire des accords de Bretton Woods

Quand on parle de la Conférence de Bretton Woods, on évoque souvent un tournant historique dans l’histoire économique mondiale. Et à juste titre : ce sommet international organisé en 1944 aux États-Unis, en pleine Seconde Guerre mondiale, a jeté les bases d’un système monétaire international entièrement nouveau, censé conjurer les erreurs du passé et favoriser une croissance stable.

Mais derrière les discours et les engagements, l’histoire de Bretton Woods est aussi celle de tensions politiques, de querelles idéologiques et de renversements stratégiques. C’est l’histoire d’un monde qui tente de se reconstruire sur les ruines d’une guerre totale. Et qui, chemin faisant, invente un nouvel ordre monétaire dont les conséquences sont encore visibles aujourd’hui si l’on observe l’historique du cours de l’or.

Contexte historique et date de la conférence de Bretton Woods

Avant de devenir un repère dans les manuels d’économie, Bretton Woods était surtout une paisible station de montagne, nichée dans l’État du New Hampshire, aux États-Unis. Le lieu choisi pour cette conférence de 1944 n’a rien d’un hasard. Il s’agissait de garantir sécurité, discrétion… et domination américaine.

C’est dans l’hôtel Mount Washington, aujourd’hui encore debout, que les représentants de 44 pays se réunirent pendant trois semaines pour définir les bases d’un futur économique mondial. Loin des ruines fumantes de l’Europe, à l’écart des tensions militaires, ce coin de forêt du nord-est américain devint temporairement le cœur du monde.

Explication simple du système de Bretton Woods

Le système de Bretton Woods, mis en place à la sortie de la guerre, avait un objectif simple : éviter le chaos monétaire qui avait marqué l’entre-deux-guerres. On se souvenait encore de la crise de 1929, des dévaluations compétitives, de l’effondrement du commerce mondial, des faillites bancaires en chaîne.

Pour y remédier, le système reposa sur trois piliers fondamentaux :

- Un système de changes fixes mais ajustables : chaque pays définissait une parité fixe entre sa monnaie et le dollar américain, lui-même convertible en or à hauteur de 35 dollars l’once. Cette convertibilité du dollar en or faisait du billet vert l’unique lien entre les monnaies nationales et l’étalon-or.

- La création d’institutions internationales : le Fonds Monétaire International (FMI) était chargé de surveiller les équilibres économiques et d’aider les pays en difficulté. Son jumeau, la BIRD (Banque internationale pour la reconstruction et le développement), ancêtre de la Banque mondiale, finançait les projets de reconstruction.

- Une confiance dirigée vers les États-Unis : détenant les deux tiers des réserves d’or mondiales, les États-Unis étaient les seuls à pouvoir garantir la convertibilité du dollar. Le système monétaire international reposait donc sur leur solidité financière… et leur hégémonie naissante.

En théorie, chaque pays conservait sa souveraineté monétaire. En pratique, le dollar devenait LA monnaie de référence dont allaient dépendre toutes les autres devises.

Quels étaient les objectifs de Bretton Woods ?

Les accords issus de la Conférence de Bretton Woods fixaient les règles du jeu monétaire mondial. Ils imposaient à chaque pays de :

- déclarer une parité fixe entre sa monnaie et le dollar ;

- maintenir cette parité par l’intervention de sa banque centrale sur le marché des changes ;

- n’ajuster cette parité qu’en cas de « déséquilibre fondamental », reconnu par le FMI.

Ces règles étaient censées empêcher les dévaluations compétitives qui avaient miné les relations entre pays européens dans les années 1930, notamment entre la France, l’Allemagne et le Royaume-Uni.

Un point crucial : seul le dollar américain était encore convertible en or. Les autres monnaies s’adossaient donc à la monnaie américaine, ce qui renforçait la centralité des États-Unis dans l’ordre mondial.

C’est aussi à Bretton Woods qu’éclata l’un des affrontements intellectuels les plus célèbres de l’histoire économique : Harry Dexter White, représentant des États-Unis, face à John Maynard Keynes, envoyé du Royaume-Uni. Le premier voulait un système fondé sur la puissance américaine. Le second plaidait pour une monnaie mondiale indépendante, baptisée « bancor », et un mécanisme de compensation plus égalitaire entre pays excédentaires et pays déficitaires.

C’est White qui l’emporta. Pour des raisons plus politiques qu’économiques.

Le rôle oublié de Pierre Mendès France

Dans les discussions internationales de l’après-guerre, peu de Français jouèrent un rôle aussi actif et précurseur que Pierre Mendès France. Ministre des Finances à plusieurs reprises dans les années 1940 et 1950, il fut l’un des premiers à alerter sur les déséquilibres du système monétaire international émergent. Méfiant à l’égard de l’hégémonie américaine et de la suprématie du dollar, il s’opposa parfois à ses propres conseillers techniques, estimant que la France risquait d’y perdre sa souveraineté monétaire.

Sa méfiance n’était pas infondée. L’économie française, encore affaiblie par la Seconde Guerre mondiale, manquait de réserves d’or, dépendait des aides américaines (notamment via le plan Marshall) et devait composer avec une livre sterling britannique elle-même en crise. Pour Pierre Mendès France, la reconquête monétaire passait par un retour aux équilibres réels, à une gestion rigoureuse des finances publiques, et à une politique industrielle ambitieuse.

Il avait vu juste. Mais l’histoire allait trancher en faveur d’un autre modèle. Celui du vainqueur de la Seconde Guerre mondiale.

Un système à la solidité illusoire

À partir des années 1950, le système de Bretton Woods donne l’illusion d’un monde monétaire maîtrisé.

- Les pays européens reconstruisent leur industrie.

- La croissance est forte.

- Le commerce international se développe.

- Les monnaies sont stables, et les taux de change quasi fixes.

Mais ce calme cache déjà des tensions.

Le succès du dollar devient aussi son talon d’Achille. Puisque toutes les monnaies sont adossées au billet vert, et que les États-Unis doivent fournir des liquidités au monde entier, ils n’ont d’autre choix que d’exporter leur monnaie en masse. Autrement dit, ils doivent creuser leur déficit pour que les autres pays puissent disposer de dollars.

Dès les années 1960, ce que l’on appelle le « dilemme de Triffin » devient manifeste : les États-Unis doivent choisir entre soutenir leur propre stabilité financière (en émettant moins de dollars), ou soutenir le système mondial (en faisant chauffer la planche à billets). Ils choisiront la seconde option.

Mais ce faisant, la convertibilité du dollar en réserves d’or devient de plus en plus théorique. Les chiffres ne collent plus : les États-Unis ne possèdent pas assez de réserves d’or pour garantir l’ensemble des dollars en circulation. La parité fixée à 35 dollars l’once devient intenable.

Qui a mis fin aux accords de Bretton Woods ?

La décision brutale vint d’en haut. Le 15 août 1971, le président Richard Nixon annonce la suspension de la convertibilité du dollar en or, sur les recommandations de ses conseillers économiques. Cette annonce, qualifiée de « fermeture de la fenêtre de l’or », enterre de fait l’étalon-or, même si le mot n’est pas encore prononcé.

C’est une rupture majeure. Sans convertibilité, le système de Bretton Woods n’a plus de socle. Le dollar n’est plus qu’une monnaie fiduciaire, comme les autres. Les pays européens, dont la France et l’Allemagne, sont pris de court. Certains, comme le général de Gaulle quelques années plus tôt, avaient pourtant tenté de convertir leurs dollars en or physique. Sans succès.

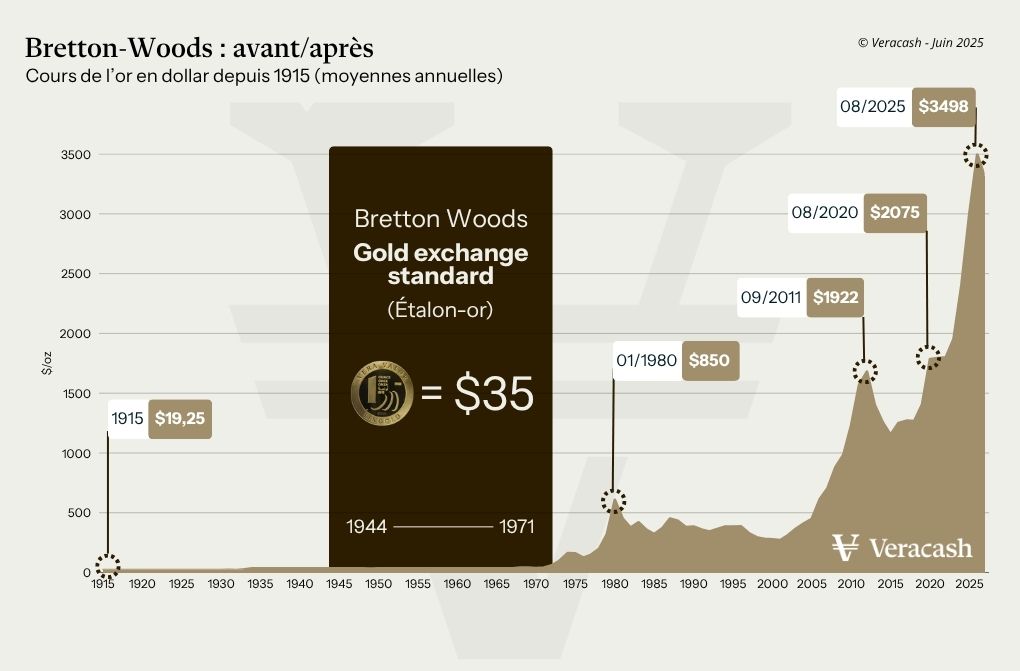

En 1976, la conférence de Kingston officialise la nouvelle ère : les monnaies sont désormais flottantes, les taux de change déterminés par les marchés, et l’or relégué au rang d’actif financier. Les derniers vestiges du système monétaire international hérité de Bretton Woods disparaissent dans un relatif silence diplomatique. La rétrospective du cours de l’or sur 100 ans montre bien l’évolution du rôle du métal jeune dans l’économie mondiale.

Et après ? L’or marginalisé, le dollar renforcé

Ironie de l’histoire : en mettant fin à la convertibilité du dollar, les États-Unis affaiblissent l’or… mais renforcent leur hégémonie. Le billet vert devient la monnaie de réserve mondiale par défaut. La France, l’Allemagne, le Royaume-Uni et d’autres pays européens doivent désormais composer avec un dollar surévalué, inflationniste… mais incontournable.

Quant à l’or, il devient un symbole et s’apprête à battre des records insoupçonnés. Qualifié de « relique barbare » par John Maynard Keynes, il perd sa fonction monétaire, mais pas sa valeur stratégique. Certaines banques centrales, comme celles de la France ou de l’Allemagne, continuent à conserver d’importantes réserves d’or, par précaution. D’autres, comme la BIRD, révisent leur doctrine mais reconnaissent toujours le rôle du métal précieux dans les équilibres globaux.

Les années suivantes confirment l’instabilité du nouveau système. Dès 1973, le premier choc pétrolier illustre la volatilité des monnaies. Le dollar chute, l’inflation grimpe, les pays producteurs augmentent drastiquement leurs prix. L’époque des parités fixes est bel et bien révolue.

Le système de monnaie-dette : un nouveau paradigme

Avec la fin du système de Bretton Woods, les monnaies ne sont plus liées à l’étalon-or, ni à aucune réserve physique. Elles deviennent des instruments de dette. En d’autres termes, leur émission repose non sur une richesse tangible, mais sur la promesse qu’elles seront acceptées comme moyen de paiement. Ce modèle s’appelle la monnaie fiduciaire, ou encore monnaie-dette.

Ce changement profond transforme la logique économique mondiale. Les États-Unis, par exemple, peuvent désormais financer leur déficit sans contrainte de compensation entre or et monnaie. Ils impriment, investissent, empruntent… et reportent dans le temps le remboursement, souvent en créant davantage de monnaie. Les pays européens, de leur côté, cherchent un équilibre entre discipline budgétaire et compétitivité dans un environnement devenu hautement instable.

Dans ce contexte, l’objectif est de maintenir la confiance. Car désormais, c’est elle, et elle seule, qui donne de la valeur aux monnaies.

Un monde fondé sur la confiance… mais jusqu’à quand ?

La fin de la parité or-dollar n’a pas fait disparaître la question centrale : que vaut une monnaie ? Depuis les années 1980, les marchés se sont progressivement habitués à un système où la valeur monétaire repose sur des fondamentaux intangibles : croissance du PIB, taux d’intérêt, stabilité politique, balance commerciale, ou encore réputation internationale.

Mais cette confiance est fragile. Elle varie selon les crises, les changements de gouvernance, les tensions géopolitiques. Elle repose aussi sur la capacité des banques centrales à maintenir une politique monétaire crédible.

Des exemples récents l’ont montré : la crise de 2008, la pandémie de 2020, puis l’instabilité géopolitique des années 2020 ont mis à l’épreuve ce système. Certains pays européens ont vu leur dette exploser. D’autres, comme les États-Unis, ont été contraints à des politiques de taux très bas, voire négatifs, pour préserver l’équilibre.

Ces choix, bien que parfois efficaces à court terme, ont surtout accentué une certaine dépendance à la création monétaire ex-nihilo. Ce qui a fragilisé la valeur des monnaies et creusé les inégalités économiques entre pays.

L’or, toujours là… en embuscade

Loin d’avoir disparu, l’or a retrouvé ces dernières années une fonction stratégique. De nombreux pays, notamment la Chine, la Russie, mais aussi la France ou l’Allemagne, ont renforcé leurs réserves d’or. Le but : sécuriser une partie de leur richesse en dehors des marchés financiers, et se prémunir contre une éventuelle perte de confiance dans les devises.

Dans les années 2010 et 2020, l’or a connu une nouvelle ascension dans les portefeuilles des investisseurs. Il ne génère aucun rendement, certes, ne produit aucun dividende, mais il rassure. Sa stabilité apparente, son universalité, son absence de risque de faillite en font une valeur refuge par excellence.

Même la BIRD et certains grands fonds souverains l’ont intégré à leur stratégie de long terme. Et de plus en plus de voix, dans les milieux économiques alternatifs, plaident pour une redéfinition du système monétaire international, qui intégrerait de nouveau des actifs tangibles comme l’or ou les matières premières stratégiques.

La monnaie moderne : un système en sursis

Plus de 50 ans après la fin de la convertibilité du dollar, les fondations posées à Bretton Woods ont volé en éclats… mais l’ordre monétaire mondial en porte encore les traces. Le dollar reste central, mais contesté. Les monnaies sont flottantes, mais dépendantes des marchés. L’or est marginalisé, mais il reste indispensable en cas de crise, comme le montrent les soubresauts du cours de l’or à chaque perturbation financière et géopolitique, nombreuses ces derniers temps…

Le monde post-Bretton Woods est un monde sans ancrage, fondé sur une confiance fragile et une dette dangereuse, sur des parités mouvantes, sur des déséquilibres acceptés comme norme. Ce système a survécu à de nombreuses turbulences, mais il montre ses limites à mesure que s’accumulent les vulnérabilités.

La question n’est plus de savoir si un nouvel ordre monétaire plus stable devrait bientôt voir le jour, mais quand, et sous quelle forme. Et dans cette refonte possible, l’histoire de Bretton Woods, de Keynes, de White, de Pierre Mendès France, et du bon vieux étalon-or, restera un repère. Non pas comme un modèle à relancer, mais plutôt comme une leçon à méditer.