Qu'est-ce que l'étalon-or ?

Alors que les grandes banques centrales luttent pour préserver la confiance dans les monnaies fiat, que les pays émergents renforcent discrètement leurs réserves d’or et que l’inflation ronge les économies développées, certains évoquent une époque révolue : celle de l’étalon-or.

Pour comprendre pourquoi cette référence historique n’a jamais totalement disparu du débat monétaire, il faut revenir à ses origines, à ses fondements… et à sa chute. En effet, l’analyse de l’historique du cours de l’or nous permet de comprendre l’ampleur des conséquences sur le monde économique et financier.

Définition de l’« étalon-or » ?

L’étalon-or désignait un système monétaire dans lequel la valeur de la monnaie était directement liée à une quantité d’or définie. Autrement dit, chaque billet ou unité monétaire en circulation correspondait, en théorie, à un certain poids d’or détenu dans les coffres de la banque centrale.

C’est ce qu’on appelait le gold standard dans le monde anglo-saxon.

Dans un tel système, une autorité monétaire (généralement une banque centrale) garantissait la convertibilité de la monnaie émise en or physique.

Une promesse qui n’était pas seulement symbolique puisque jusqu’au début du XXe siècle, il était possible d’aller à banque pour échanger ses billets contre de la monnaie en or, c’est-à-dire des pièces en métal précieux portant une valeur légale, voire des lingots au-delà d’une certaine somme.

L’étalon-or reposait donc sur un principe simple : la valeur d’un billet de banque n’était pas décidée arbitrairement, mais déterminée par un bien tangible, reconnu et limité : l’or. Cette ancre matérielle conférait à la monnaie une certaine stabilité, notamment en termes de taux de change entre pays.

Le système supposait une parfaite discipline des autorités monétaires : il fallait adapter la masse monétaire à la quantité d’or réellement détenue. Ce qui limitait les dérives inflationnistes… mais introduisait aussi une rigidité que l’histoire se chargera très vite de mettre à l’épreuve.

Quelle monnaie était indexée sur l’or ?

À partir du XIXe siècle, plusieurs pays ont adopté l’étalon-or comme référence pour leur système monétaire. L’une des premières monnaies modernes à s’aligner sur ce modèle fut la livre sterling britannique. À partir de 1821, le Royaume-Uni abandonne l’étalon bimétallique (or et argent) et s’engage pleinement dans la convertibilité en or.

Ce choix fait école : l’Allemagne, après sa victoire sur la France en 1871, adopte à son tour l’étalon-or avec le mark-or. La France, elle, avait déjà expérimenté un système fondé sur le bimétallisme avant de basculer lui aussi vers une parité centrée sur l’or.

Mais c’est à la fin du XIXe siècle que le gold standard devient réellement mondial. Les États-Unis s’y rattachent en 1900 par le Gold Standard Act, qui fixe le dollar à un poids d’or précis (23,22 grains d’or fin, soit environ 1,5 gramme). Dès lors, plusieurs grandes devises (franc, dollar, mark, yen) sont toutes indexées sur l’or, et donc convertibles, directement ou indirectement, en monnaie en or.

Cela implique une conséquence majeure sur les taux de change. Puisque chaque monnaie correspond à un poids d’or déterminé, leur conversion mutuelle devient une simple opération de conversion de grammes d’or entre pays. Ainsi, 1 dollar = 1,5 gramme d’or, et si 1 livre sterling vaut 7,3 grammes d’or, alors le taux de change entre le dollar et la livre s’établit mécaniquement.

Ce mécanisme de parité fixe rendait les échanges internationaux plus stables, notamment en période d’expansion industrielle et commerciale. Mais il imposait aussi une coordination rigoureuse entre les banques centrales, qui devaient toutes maintenir des stocks d’or suffisants pour soutenir la confiance dans leur monnaie.

Aux origines de l’étalon-or : pourquoi l’or est devenu le socle du système monétaire ?

L’histoire de l’étalon-or ne commence pas avec les traités ou les décrets du XIXe siècle. Elle s’enracine dans une relation millénaire entre l’humanité et l’or. Dès l’Antiquité, l’or est utilisé comme moyen d’échange, d’abord sous forme de lingots, puis de pièces frappées. Mais c’est véritablement à l’époque moderne, avec l’essor des banques centrales et le développement du commerce international, que l’or s’impose comme le socle naturel du système monétaire.

Pourquoi l’or, et pas un autre métal ? Trois raisons essentielles :

- La rareté : l’or est suffisamment rare pour avoir une valeur intrinsèque, mais pas au point d’être inutilisable.

- La durabilité : il ne s’oxyde pas, ne s’altère pas, et se conserve indéfiniment.

- L’universalité : dans presque toutes les cultures, l’or est synonyme de richesse, de sécurité, de pouvoir. Cela facilite son acceptation comme monnaie, quel que soit le pays.

Les propriétés de l’or offrent ainsi un équilibre parfait entre valeur intrinsèque et disponibilité.

Le XIXe siècle voit apparaître une accélération des flux mondiaux, stimulée par l’industrialisation, les chemins de fer, les grands empires coloniaux. Pour soutenir ce commerce en expansion, les pays ont besoin d’un système stable et reconnu par tous. L’étalon-or devient alors la solution la plus pragmatique.

La conquête des Amériques, puis la Ruée vers l’or en Californie et en Australie, alimentent les stocks d’or des grandes puissances européennes. Ces quantités d’or accumulées permettent d’émettre des billets avec une garantie de convertibilité. Les premières banques centrales modernes, comme la Banque d’Angleterre ou la Banque de France, jouent un rôle déterminant dans la régulation de ces émissions et dans la gestion des réserves d’or nationales.

Chaque pays devient ainsi responsable de la solidité de sa monnaie, non par décret, mais par le volume d’or qu’il détient.

Pourquoi a-t-on abandonné l’étalon-or ?

Le rêve d’un monde monétairement stable, où chaque billet a une contrepartie en poids d’or, va se fracasser sur la brutalité de l’histoire. Le XXe siècle débute dans l’euphorie industrielle, mais bascule très vite dans une suite de chocs sans précédent : Première Guerre mondiale, crise de 1929, Seconde Guerre mondiale. Autant de cataclysmes qui vont fragiliser les fondations du gold standard.

Dès 1914, l’Europe abandonne temporairement l’étalon-or pour financer la guerre. Les banques centrales émettent massivement des billets, sans augmenter leurs stocks d’or : les États ont besoin d’armement, pas de discipline monétaire. L’or cesse alors d’être l’alpha et l’oméga du système monétaire international.

Après la guerre, plusieurs pays tentent de revenir au système initial, mais les déséquilibres sont devenus trop importants. En 1925, sous l’impulsion de Churchill, la Grande-Bretagne rétablit la convertibilité de la livre à son niveau d’avant-guerre. Une décision désastreuse qui asphyxie son économie.

Puis survient la crise de 1929, une onde de choc mondiale qui pousse les États à se replier sur leurs économies nationales. Le besoin de flexibilité budgétaire et monétaire devient vital : les banques centrales doivent pouvoir injecter de la monnaie, dévaluer si nécessaire, soutenir la demande intérieure. L’étalon-or, trop rigide, ne permet aucune de ces marges de manœuvre.

Dans les années 1930, la quasi-totalité des pays abandonnent le gold standard. Le dollar, le franc, la livre deviennent des devises « fiat », c’est-à-dire des monnaies dont la valeur repose uniquement sur la confiance dans l’État émetteur et non plus sur une quantité d’or mesurable.

Bretton Woods : une tentative d’étalon-or modernisé

Sauf que l’histoire ne s’arrête pas là. Notre rétrospective de l’historique du cours de l’or sur 100 ans nous montre que ce n’est que le début de l’histoire ! En 1944, alors que la guerre n’est pas encore terminée, les Alliés se réunissent à Bretton Woods, dans le New Hampshire. L’objectif : reconstruire un système monétaire international stable, éviter une répétition des erreurs de l’entre-deux-guerres, et organiser la domination économique de l’après-guerre.

La solution proposée est un compromis : un étalon de change-or. Le dollar américain devient la seule monnaie convertible en or (à raison de 35 dollars l’once), et toutes les autres devises s’alignent sur le dollar avec des taux de change fixes mais ajustables.

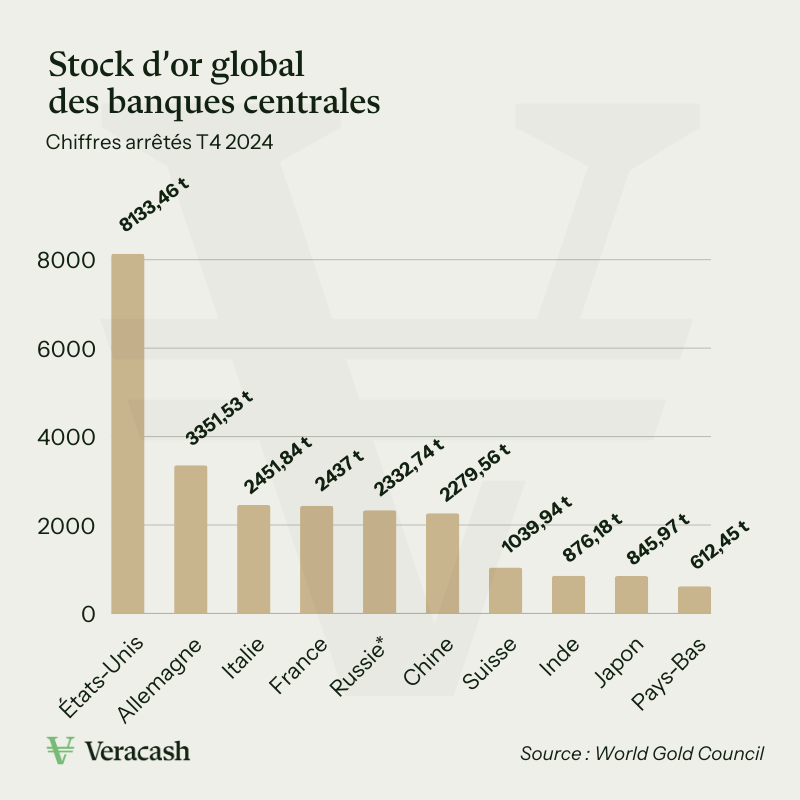

Ce système repose sur une confiance absolue dans la capacité des États-Unis à maintenir la convertibilité du dollar en or. Et à l’époque, cette confiance semble justifiée : les États-Unis possèdent les réserves d’or les plus importantes du monde, soit plus de 20 000 tonnes stockées notamment à Fort Knox.

Les accords de Bretton Woods instituent aussi de nouvelles règles du jeu monétaire : création du Fonds monétaire international, de la Banque mondiale, coordination des banques centrales… Le système monétaire international est désormais un compromis entre la rigidité de l’étalon-or classique et la souplesse des monnaies fiduciaires.

Mais ce compromis ne tiendra pas éternellement.

1971 : la date qui signe la suppression de l’étalon-or

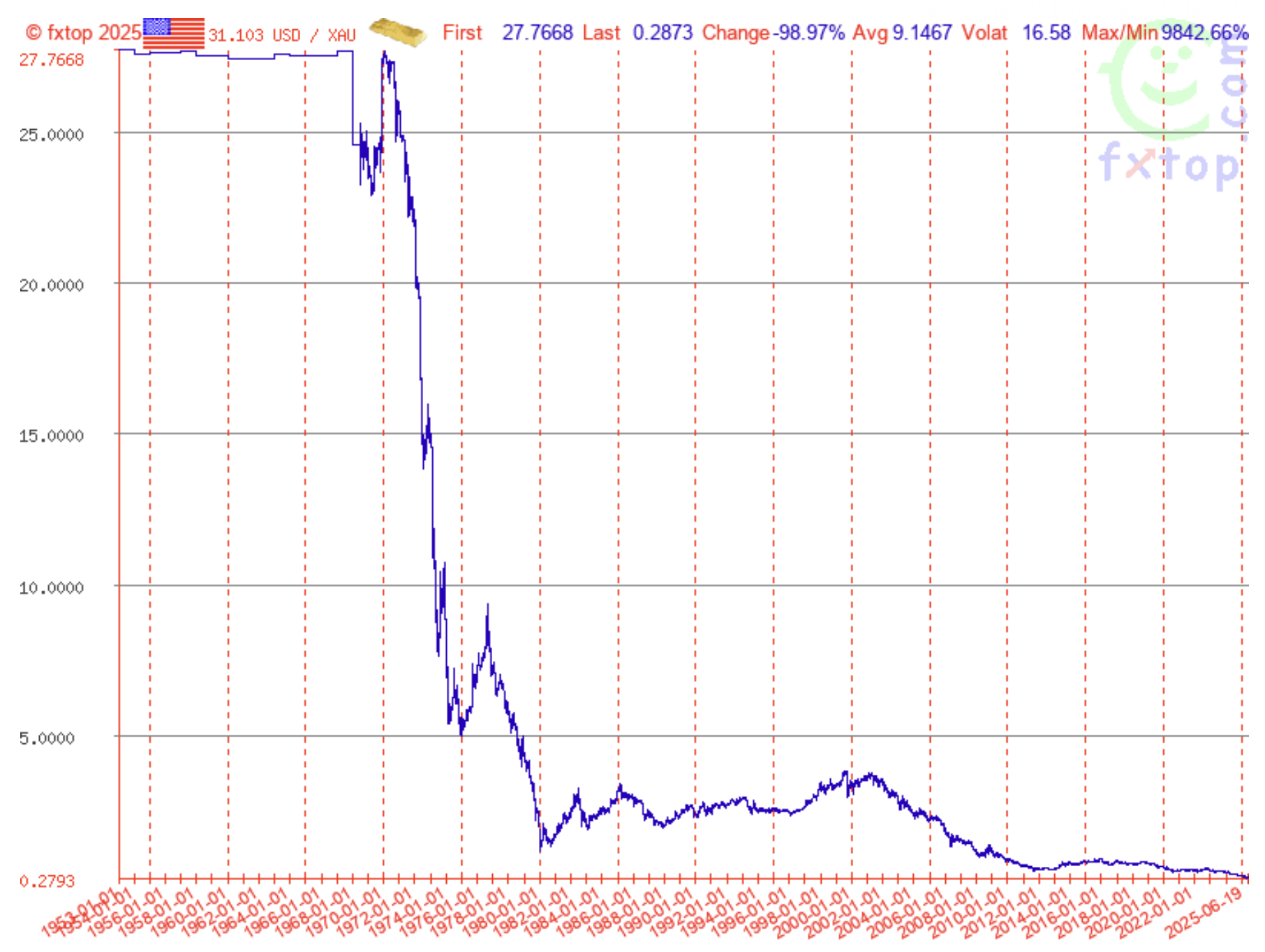

En apparence, le système issu de Bretton Woods fonctionne. Mais en coulisse, le monde change vite, beaucoup plus vite que prévu. Les États-Unis, engagés dans la guerre du Vietnam et dans une politique économique expansionniste, impriment toujours plus de billets verts. Or, chaque dollar en circulation est censé pouvoir, théoriquement, être converti en quantité d’or.

Mais l’or américain ne suit plus. Les réserves d’or fondent alors que le volume de dollars dans le monde explose.

Certains pays, notamment la France du général de Gaulle, flairent le danger : en 1965, Paris réclame à Washington la conversion d’une partie de ses dollars en or physique. Une demande parfaitement légitime, mais qui met en lumière la fragilité du système.

Nixon met fin à la convertibilité or-dollar

En août 1971, le président Nixon prend une décision historique : il suspend unilatéralement la convertibilité du dollar en or. Cette annonce marque la fin de ce qu’il restait du gold standard. Plus aucun pays au monde n’ancre désormais sa monnaie sur une quantité d’or.

Dès lors, les devises deviennent pleinement flottantes. Leur valeur dépend des marchés, des flux de capitaux, des décisions des banques centrales, de la politique budgétaire ou du moral des investisseurs. L’or est relégué au rang d’actif, de « valeur refuge », sans rôle officiel dans le système monétaire international.

Ce tournant de 1971 transforme en profondeur l’économie mondiale. Il marque l’entrée dans l’ère monétaire que nous connaissons aujourd’hui : celle des monnaies fiduciaires, indépendantes de toute base tangible. Mais, bien que challenger par le dollar et bien d’autres facteurs, le cours de l’or continue d’être un indéniable thermomètre monétaire et financier mondial.